1. Introductie

De groepsvrijstelling van art. 2:403 Burgerlijk Wetboek (BW) is een veel gebruikte vrijstelling in het jaarrekeningenrecht. Dat is begrijpelijk. Dit artikel regelt namelijk dat een tot een groep behorende rechtspersoon bij het voldoen aan de daarin opgesomde voorwaarden is vrijgesteld van het opmaken en publiceren van een jaarrekening in overeenstemming met Titel 9 Boek 2 BW.

In deze bijdrage van Genoteerd wordt ingegaan op de groepsvrijstelling van art. 2:403 BW. Wat houdt de vrijstelling in, door wie en wanneer kan hij worden toegepast en wat zijn de voorwaarden voor de toepassing? Daarna wordt de beëindiging van de toepassing van de groepsvrijstelling behandeld. Tot slot zullen de fiscale aspecten van de toepassing van de groepsvrijstelling worden besproken.

2. Rechtsvormen

Het Nederlandse jaarrekeningenrecht is grotendeels opgenomen in Titel 9 Boek 2 BW. Titel 9 Boek 2 BW is van toepassing op de naamloze vennootschap, de besloten vennootschap, de onderlinge waarborgmaatschappij en in sommige gevallen op de commerciële stichting en de vereniging.1 Naast deze rechtspersonen, is Titel 9 Boek 2 BW ook van toepassing op de vennootschap onder firma en de commanditaire vennootschap

waarvan alle vennoten die volledig jegens schuldeisers aansprakelijk zijn voor de schulden, kapitaalvennootschappen naar buitenlands recht zijn.2 Deze categorie rechtspersonen en vennootschappen komen daarom in aanmerking voor de toepassing van de groepsvrijstelling, indien zij onderdeel uitmaken van een groep.

3. Groepsbegrip

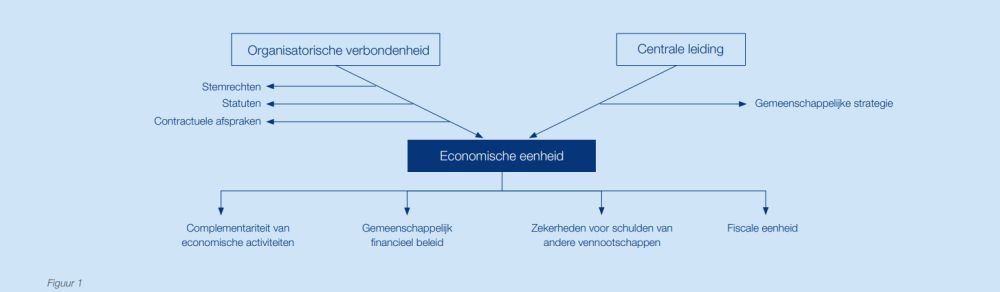

Art. 2:403 BW begint met de woorden "Een tot een groep behorende rechtspersoon behoeft de jaarrekening niet overeenkomstig de voorschriften van deze titel in te richten (...)". Een groep is gedefinieerd in art. 2:24b BW: "Een groep is een economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden. Groepsmaatschappijen zijn rechtspersonen en vennootschappen die met elkaar in een groep zijn verbonden."

Om vast te stellen welke juridische entiteiten en ondernemingen kwalificeren als groepsmaatschappijen, spelen de volgende drie elementen een rol: (i) economische eenheid, (ii) organisatorische verbondenheid en (iii) centrale leiding. Het derde element staat niet in de wet, maar kan worden afgeleid uit de wetsgeschiedenis en wordt ook vermeld in de Richtlijnen voor de jaarverslaggeving. In figuur 1 op pagina 4 is de verbinding tussen deze drie elementen te zien.

Organisatorische verbondenheid

Dit element gaat over de macht om te controleren. De eenvoudigste vorm hiervan is het bezit van de meerderheid van de stemrechten. Een minderheidsbelang dat wordt gesteund door benoemingsrechten in de statuten of een aandeelhoudersovereenkomst, met betrekking tot de meerderheid van de bestuursleden, zal echter ook beslissende zeggenschap (en daarmee organisatorische verbondenheid) met zich meebrengen.

Centrale leiding

Dit element geeft de feitelijke controle weer. Wordt de mogelijkheid om controle uit te oefenen ook daadwerkelijk benut? Zonder centrale leiding kan de organisatorische verbondenheid namelijk niet leiden tot een economische eenheid. Centrale leiding bestaat als er in zekere mate een gemeenschappelijke strategie wordt gevolgd, en een hiërarchie die het mogelijk maakt om die strategie door te voeren en af te dwingen. De concernleiding zal een concernstrategie vaststellen en op basis daarvan een concernbeleid ontwikkelen. Dat concernbeleid dient vervolgens te worden uitgevoerd door de onderliggende werkmaatschappijen, hetgeen door de concernleiding wordt gecontroleerd en gecoördineerd. op basis waarvan het beleid van de groepsmaatschappijen wordt gepland, gecoördineerd en bewaakt. Indicatie van centrale leiding is een gecentraliseerd plannings- en controlesysteem.

Economische eenheid

Van een economische eenheid is sprake wanneer tussen de in een groep verbonden rechtspersonen een economische samenhang bestaat. Indicaties voor het bestaan van een economische eenheid zijn: complementaire aard van economische activiteiten, gemeenschappelijk financieel beleid, fiscale eenheid en kredietfaciliteit met zekerheden over en weer.

Het groepsbegrip moet vanuit de feitelijke situatie worden bekeken. Er wordt niet alleen aangehaakt bij juridische criteria, maar bij de bedrijfseconomische werkelijkheid. Of sprake is van een groepsrelatie hangt er vanaf of een rechtspersoon feitelijk beleidsbepalend is in een andere beleidsafhankelijke maatschappij.3

4. Vereisten voor de toepassing van de groepsvrijstelling

4.1 De 403-verklaring

De belangrijkste voorwaarde voor de toepassing van de groepsvrijstelling is dat een consoliderende entiteit zich schriftelijk hoofdelijk aansprakelijk dient te stellen voor schulden uit rechtshandelingen van haar groepsmaatschappij, deze verklaring wordt de '403-verklaring' genoemd. In deze bijdrage duiden we de consoliderende entiteit aan met de term 'moedermaatschappij'. Dit hoeft niet altijd de directe moedermaatschappij te zijn maar kan ook de uiteindelijke topholding zijn als er op dat niveau geconsolideerd wordt. De 403-verklaring dient bij het handelsregister te worden gedeponeerd, zodat voor schuldeisers en andere gebruikers van de jaarrekening kenbaar is dat deze verklaring is afgegeven en dat gebruik gemaakt wordt van de groepsvrijstelling. Het grote voordeel van het toepassen van de groepsvrijstelling is dat de groepsmaatschappij (de vrijgestelde rechtspersoon) geen jaarrekening meer hoeft op te maken en te publiceren conform Titel 9 Boek 2 BW. Voor het gebrek aan inzicht in de jaarrekening van de vrijgestelde rechtspersoon, krijgen schuldeisers en andere gebruikers van de jaarrekening een hoofdelijke aansprakelijkheid terug. Daarnaast hebben zij inzicht in de geconsolideerde jaarrekening van de gehele groep.

Een 403-verklaring is een eenzijdig ongerichte rechtshandeling van de moedermaatschappij. Dat betekent dat er geen specifieke rechtsbetrekking tussen bepaalde partijen mee wordt aangeduid. Deze rechtshandeling kan echter wel verbintenissen scheppen voor de moedermaatschappij. Het rechtsgevolg van het afgeven van de 403-verklaring is dat de moedermaatschappij namelijk rechtstreeks gebonden is tegenover iedere schuldeiser die een rechtshandeling is aangegaan met de vrijgestelde rechtspersoon en hier een beroep op doet. Voordat de moedermaatschappij een 403-verklaring afgeeft dient de moedermaatschappij hierover advies te vragen aan haar ondernemingsraad (als die is ingesteld).4

De omvang van de aansprakelijkheid van de moedermaatschappij wordt bepaald door de tekst van de 403-verklaring en niet aan de hand van de wettekst van art. 2:403 lid 1 sub f BW. Belangrijk is daarom dat een moedermaatschappij niet te veel, maar ook niet te weinig aansprakelijkheid op zich neemt. Verbintenisrechtelijk gezien staat het de moedermaatschappij namelijk vrij om te verklaren wat zij wil, echter kan een beperking van de aansprakelijkheid ten opzichte van het vereiste in art. 2:403 lid 1 sub f BW ertoe leiden dat de groepsvrijstelling niet had mogen worden toegepast, omdat dan niet aan het betreffende vereiste is voldaan. Slechts wanneer de tekst van de 403-verklaring toereikend is, kan jaarrekeningrechtelijk vrijstelling verkregen worden voor het opmaken en publiceren van de jaarrekening conform Titel 9 Boek 2 BW.

Hierbij moet een onderscheid gemaakt worden tussen de materiële reikwijdte en de temporele reikwijdte van de 403-verklaring. De temporele reikwijdte is het tijdvak waarbinnen rechtshandelingen die zijn verricht en de daaruit voortvloeiende schulden gedekt moeten zijn door de hoofdelijke aansprakelijkheid van de 403-verklaring. De heersende leer in de literatuur is dat zowel schulden die op het moment van deponering van de 403-verklaring al bestaan, als de schulden die ontstaan na deponering van de 403-verklaring gedekt moeten zijn door de 403-verklaring. Het is daarom van belang dat uit de tekst van de 403-verklaring blijkt dat ook bestaande schulden onder de 403-verklaring vallen.

To view the full article click here

Footnotes

1. Indien zij een bepaalde omzetgrens behalen.

2. Art. 2:360 BW.

3. Zie Richtlijnen voor de Jaarverslaggeving 217.202.

4. Art. 25 lid 1 sub j Wet op de ondernemingsraden.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.