Le 31 mai 2024, la Cour d'appel du Québec (« CAQ ») a rejeté à l'unanimité l'appel de l'Agence du revenu du Québec (« ARQ ») dans l'affaire ARQ c. Kone Inc1. La CAQ a confirmé qu'une entente de financement transfrontalier conclue aux moyens d'opérations d'acquisition et de disposition d'actions (ou « Repo ») ne constituait pas un trompe-l'Sil et n'était pas assujettie à l'application de la règle générale anti-évitement du Québec (« RGAÉ »). Pour une mise en contexte, consultez notre publication précédente sur la décision du tribunal de première instance dans cette affaire ici.

Cet arrêt constitue un précédent important en ce qui concerne le traitement fiscal des Repos au Canada, qui sont présentement dans la mire des autorités fiscales canadiennes. La Cour d'appel du Québec a jugé ce qui suit :

- Bien que le résultat économique d'un Repo puisse ressembler à celui d'un prêt, les rapports juridiques qu'il établit sont ceux d'une vente et, au Canada, la substance juridique l'emporte sur la réalité économique.

- Les Repo dans un contexte transfrontalier sont des instruments financiers courants. Le Parlement devait nécessairement être au courant de leur existence et il n'a pas (jusqu'à récemment) adopté de législation visant à restreindre les avantages fiscaux liés à ces transactions. Dans un tel contexte, il serait inapproprié pour les tribunaux d'appliquer la RGAÉ à ces transactions alors que le Parlement a choisi de ne pas les encadrer.

Cette décision est pertinente pour d'autres contribuables qui ont conclu des opérations transfrontalières de type Repo et qui sont potentiellement sujets à de nouvelles cotisations de la part de l'ARQ et de l'ARC.

Contexte

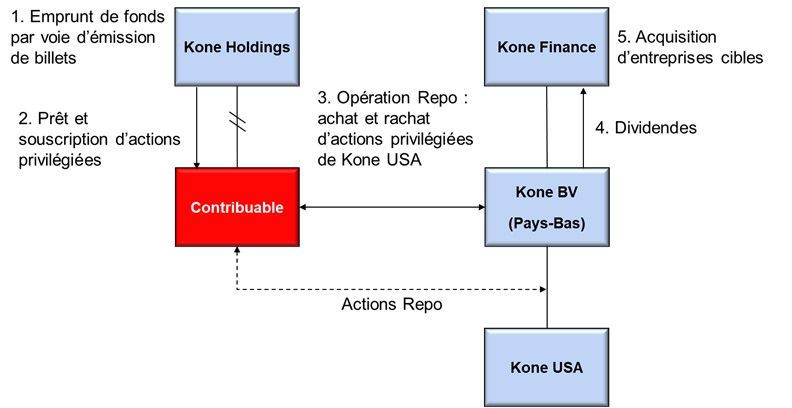

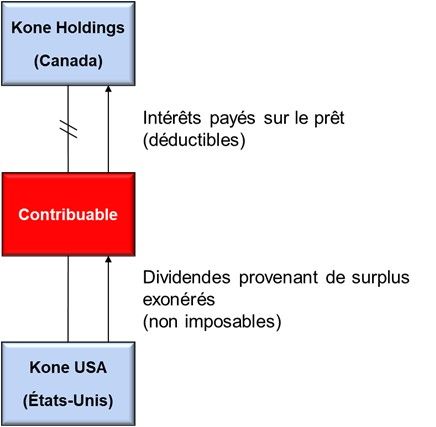

Kone Inc. (le « Contribuable ») est une société canadienne qui fait partie d'un groupe international (« Groupe Kone ») chapeauté par Kone Corp., une société finlandaise. En 2001, le Groupe Kone cherchait à financer des acquisitions en Europe. La société mère canadienne indirecte du Contribuable, Kone Holdings, a emprunté des fonds en émettant des notes sur le marché européen. Les fonds empruntés ont ensuite été utilisés afin d'accorder un prêt portant intérêt au Contribuable et d'acquérir des actions privilégiées de ce dernier (par l'intermédiaire de la société mère directe du Contribuable). Le Contribuable a ensuite acheté diverses catégories d'actions privilégiées à dividende cumulatif d'un membre du Groupe Kone résidant aux États-Unis (« Kone USA ») auprès d'une société affiliée néerlandaise (« Kone BV »). Au même moment, le Contribuable et Kone BV ont conclu un contrat de rachat, en vertu duquel Kone BV a accepté de racheter, à une date ultérieure, les actions privilégiées de Kone USA (les « Actions Repo ») au même prix, ainsi que tous les dividendes cumulés, non versés et non déclarés. La contrepartie reçue par Kone BV pour l'achat de ses actions a finalement été utilisée par le groupe Kone pour financer les acquisitions.

Conformément aux modalités de la convention de rachat, les Actions Repo ont été revendues à Kone BV. Les dividendes reçus par le Contribuable sur les Actions Repo étaient entièrement déductibles, puisqu'ils provenaient de surplus exonérés de Kone USA. De plus, le Contribuable a déduit les intérêts payés sur les fonds empruntés aux sociétés du Groupe Kone (et Kone Holdings a ultimement déduit les intérêts payables aux tiers détenteurs de notes).

Ainsi, de 2002 à 2004, le Contribuable a encouru des pertes autres qu'en capital qu'elle a reportées rétrospectivement (en 1999 et 2000) et prospectivement (en 2005 et 2006).

Selon le principe de la prééminence du fond sur la forme (« substance over form ») applicable en droit fiscal américain, le Repo était considéré comme un prêt consenti par le Contribuable à Kone BV, garanti par les Actions Repo.

L'ARQ a cotisé le Contribuable à l'égard des années d'imposition 1999, 2000 et 2002 à 2006, voyant un enjeu à ce que les transactions puissent générer des pertes, alors que le Contribuable tirait profit des dividendes versés libres d'impôts à partir des surplus exonérés de Kone USA2.

L'ARQ a fait valoir, comme argument principal, que le Repo était un trompe-l'Sil destiné à masquer un prêt en contrat d'acquisition et de disposition d'actions. Subsidiairement, l'ARQ a fait valoir que la RGAÉ s'appliquait pour supprimer l'avantage fiscal ainsi obtenu.

La Cour du Québec a accueilli l'appel du Contribuable et a rejeté les deux arguments de l'ARQ3. La Cour a conclu que l'ARQ n'a pas prouvé que le contribuable avait l'intention de tromper les autorités fiscales de manière à cacher la nature réelle de l'opération, ce qui est nécessaire pour établir l'existence d'un trompe-l'Sil4. En ce qui concerne la RGAÉ, la Cour a conclu que l'opération de Repo n'allait pas à l'encontre de la raison d'être de l'équivalent québécois de l'article 17 de la Loi de l'impôt sur le revenu (Canada) (la « Loi »)5.

Décision de la CAQ

La CAQ a confirmé la décision de la Cour du Québec. En ce qui concerne l'argument relatif au trompe-l'Sil, la CAQ a affirmé que les parties ont agi conformément aux droits et obligations établis par les documents qui ont donné effet aux transactions6. Le fait que le droit fiscal américain tienne compte de la réalité économique du Repo et la considère comme étant un prêt garanti ne signifie pas qu'il s'agit d'un « trompe-l'oeil », aux fins de l'impôt canadien, de traiter l'opération comme une vente conformément à sa forme juridique. Au Canada, la forme juridique prévaut, et dans ce cas-ci, la forme juridique de la transaction est celle d'un contrat d'acquisition et de disposition d'actions7.

En ce qui concerne la RGAÉ, la CAQ a conclu qu'il n'y avait pas eu d'abus quant à l'objet ou à l'esprit de l'équivalent québécois de l'article 17 de la Loi. Même si le Parlement avait voulu que la disposition s'étende à toutes les opérations de financement plutôt que de se limiter aux prêts et aux autres sommes dues, le Repo ne va pas à l'encontre de l'objet de cette disposition puisqu'il prévoit une forme raisonnable de rendement sous la forme de dividendes8.

La CAQ a reconnu que la transaction permettait au Contribuable de générer des pertes fiscales en déduisant à la fois les dividendes reçus des surplus exonérés et les intérêts payés sur le prêt. Néanmoins, la CAQ a jugé que ce résultat était autorisé par la législation fiscale et ses politiques sous-jacentes, et ne découlait pas d'une conduite inappropriée de la part du Contribuable9.

Enfin, la CAQ a conclu que le Contribuable avait le droit de choisir la structure de financement qui lui offrait le résultat fiscal le plus avantageux, et que ce choix n'entraînait pas l'application de la RGAÉ. Elle a indiqué que les Repos sont des instruments financiers connus et largement utilisés sur le marché international. Il incombe au législateur de prévoir des règles claires quant au traitement fiscal de ces instruments. En l'absence de règles spécifiques, il serait inapproprié pour la CAQ d'appliquer la RGAÉ afin d'imputer des intérêts au Contribuable, ce qui risquerait d'entrainer des conséquences imprévisibles quant au traitement fiscal des Repos10.

Enfin, la CAQ a rappelé qu'il n'appartient pas aux tribunaux de réécrire les lois fiscales et de légiférer alors que le Parlement a choisi de ne pas le faire. À cet égard, l'arrêt Kone fait écho à la remarque du Juge Iacobucci dans l'arrêt Canderel Ltée c. Canada de la Cour suprême du Canada : « le droit est suffisamment compliqué sans que les tribunaux fassent inutilement des incursions dans le domaine de la création des lois11 »

À retenir

L'arrêt Kone constitue un précédent important qui confirme que les opérations transfrontalières de type Repo ne sont pas des trompe-l'Sil, qu'elles ne sont pas soumises à la RGAÉ et qu'elles ne justifient pas une nouvelle qualification en fonction de leur réalité économique. Cet arrêt offre un argument solide en faveur du respect de la forme juridique des Repos par les tribunaux. Il sera un précédent utile pour les contribuables qui se sont engagés dans de telles transactions. La Cour canadienne de l'impôt est actuellement saisie d'une contestation par l'ARC d'un Repo dans un contexte transfrontalier plus traditionnel, et d'autres cas similaires sont en cours de vérification. Bien que le fondement de ces nouvelles cotisations puisse différer, elles reposent toutes sur une contestation de la forme juridique des transactions Repo. L'arrêt Kone fournira aux contribuables un argument de poids pour affirmer que ces transactions n'ont rien d'inapproprié et que leur forme juridique doit être respectée.

Footnotes

1. 2024 QCCA 678 (« Kone QCCA »).

2. Kone QCCA, par. 35.

3. Kone inc. c. Agence du revenu du Québec, 2022 QCCQ 9892 (« Kone QCCQ »).

4. Kone QCCQ, par. 101 et 102.

5. Kone QCCQ, par. 199. De manière générale, l'article 17 de la Loi impute des revenus d'intérêts à une société canadienne qui accorde des prêts sans intérêt (ou à faible taux d'intérêt) à des non-résidents. Si le contribuable avait simplement accordé un prêt sans intérêt (ou à faible taux d'intérêt) à Kone BV, l'article 17 (ou les règles sur les prix de transfert) aurait été applicable, ce qui aurait exigé l'inclusion au revenu des revenus d'intérêts.

6. Kone QCCA, par. 23.

7. Kone QCCQ, par. 132.

8. Kone, QCCA, par. 34.

9. Kone QCCA, par. 35.

10. Kone QCCA, para. 38.

11. 1998 CanLII 846 (CSC), [1998] 1 RSC 147, par. 41.

To view the original article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.