Foi publicada em 31 de agosto de 2015, a Lei nº 13.161/2015 que introduz importantes alterações ao texto da Lei nº 12.546/2011, no que tange às contribuições previdenciárias substitutivas incidentes sobre a receita bruta das pessoas jurídicas ("CPRB"), também conhecida como regime de desoneração da folha de salários ("desoneração").

De acordo com a lei promulgada, o recolhimento da CPRB será optativo para as pessoas jurídicas abrangidas por esse regime, que poderão escolher entre recolher as contribuições previdenciárias calculadas sobre a folha de salários, de acordo com a Lei nº 8.212/91, ou sobre a receita bruta, na forma como estabelecido pela Lei nº 12.546/2011.

A opção pela CPRB será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de cada ano, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para todo o ano calendário.

Excepcionalmente, para o ano de 2015, a opção pela CPRB será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a novembro de 2015, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para o restante do ano.

Caso as empresas contribuam simultaneamente com as contribuições previstas pela Lei nº 8.212/91 e pela Lei nº 12.546/2011, a opção valerá para ambas as contribuições, e não será permitido à empresa fazer a opção apenas com relação a uma delas.

Para as empresas relacionadas no inciso IV do caput do art. 7º da Lei nº 12.546/2011 (do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0), a opção dar-se-á por obra de construção civil e será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa à competência de cadastro no CEI ou à primeira competência subsequente para a qual haja receita bruta apurada para a obra, e será irretratável até o seu encerramento.

No caso de empresas que se dediquem a atividades ou fabriquem produtos sujeitos a alíquotas sobre a receita bruta diferentes, o valor da contribuição será calculado mediante aplicação da respectiva alíquota sobre a receita bruta correspondente a cada atividade ou produto.

Para as obras de construção civil em andamento, sujeitas à incidência da CPRB com base na alíquota de 2% prevista pelo artigo 7º da Lei nº 12.546/2011 (redação anteriormente vigente), permanecerão sujeitas a mesma alíquota até o encerramento das obras de acordo com os seguintes critérios:

- obras previstas no inciso II do § 9º do art. 7º da Lei no 12.546/2011;

- obras previstas no inciso III do § 9º do art. 7º da Lei no 12.546/2011, nos casos em que houve opção pelo recolhimento da contribuição previdenciária incidente sobre a receita bruta; e

- obras previstas no inciso IV do § 9º do art. 7º da Lei no 12.546/2011, matriculadas no Cadastro Específico do INSS - CEI até o dia anterior à data da vigência do art. 1º desta Lei.

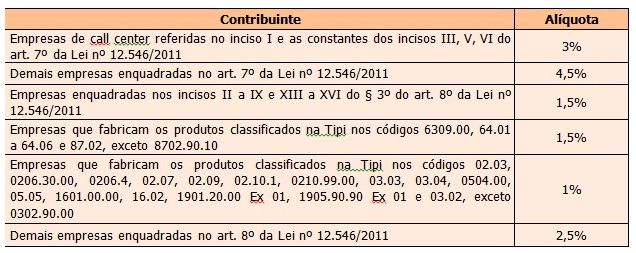

Outro aspecto importante veiculado pela Lei nº 13.161/2015, foi a majoração das alíquotas da CPRB,que deverão vigorar a partir de 01/12/2015, conforme disposto a seguir:

Foi vetado do texto enviado para sanção o artigo que estabelecia a alíquota de 1,5% para os produtos de vestuário e seus acessórios classificados nos Códigos NCM 61 e 62.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.