近日,国家金融监督管理总局公布《关于加强和改进互联网财产保险业务监管有关事项的通知》(金规〔2024〕9号,以下简称“9号文”),9号文已于2024年7月17日正式开始实施。9号文与《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(银保监办发〔2021〕108号,以下简称“108号文”)均为《互联网保险业务监管办法》(中国银行保险监督管理委员会令2020年第13号,以下简称“13号文”)的配套文件,分别对互联网财产保险业务和互联网人身保险业务作出特殊规制要求。

9号文主要就如下问题作出了对应规定:

- 互联网财产保险业务的界定

9号文和108号文对于互联网保险业务的界定与13号文的相关规定一致,从《国家金融监督管理总局有关部门负责人就<关于加强和改进互联网财产保险业务监管有关事项的通知>答记者问》来看,主要看金融消费者是否通过保险机构自营网络平台的销售页面独立了解产品信息,并能够自主完成投保行为,即仍体现了互联网保险的“人机交互”的本质。反言之,若在投保过程中,存在保险销售从业人员的销售行为,出现“人人交互”的情形,笔者理解不满足“消费者通过自营平台独立了解产品信息、自主完成投保”的互联网保险“人机交互”本质,不属于互联网保险业务。

- 保险机构经营互联网财产保险业务的经营条件

除了应满足13号文规定的条件外,对于保险机构的经营条件要求,108号文和9号文本质上均区分不同险种或期限,对应作出不同的条件要求,具体如下:

★ 108号文对人身保险公司和保险中介机构的经营条件要求:

- 9号文对财产保险公司和保险中介机构的经营条件要求:

对于9 号文规定的财产保险公司应满足的两项经营能力指标的理解:

第一项为全流程线上服务能力要求,即原则上应建立保险合同批改、退保、理赔和投诉处理的线上全流程服务体系,但若实在无法做到全流程线上服务,需要在签订保险合同前以显著方式告知金融消费者,并在自营网络平台或委托的保险中介机构自营网络平台予以披露;相对应地,若无法做到全流程线上服务,更加需要确保对应的落地服务到位,对于落地服务要求,9号文第十一条做出了明确具体的规定。笔者理解此项要求需要保险机构及时完善自营网络平台相关页面的信息披露内容。

第二项为操作页面设计及流程要求,笔者理解这也是第一项线上服务能力的体现和进一步补充要求。针对实务中有些操作页面过于复杂、繁琐等情形,9号文提出了“清晰明了的操作页面,方便消费者进行保单查询、退保等操作”的相关要求,且进一步强调了消费者知情权、自主选择权和公平交易权等权利保护问题,以及可回溯管理的问题。笔者理解,前述消费者权益保护及可回溯管理的要求,具体可以按《银行保险机构消费者权益保护管理办法》(中国银行保险监督管理委员会令2022年第9号)、13号文、《中国银保监会关于规范互联网保险销售行为可回溯管理的通知》(银保监发〔2020〕26号,以下简称“26号文”)等相关规定执行,其中,对于销售可回溯管理,虽然26号文仅对投保人为自然人的商业保险产品(个人税收优惠型健康保险、个人税收递延型养老保险产品除外)作出了销售可回溯的强制性要求,对投保人为非自然人的商业保险产品的可回溯未作出要求,但从日后有利于举证的角度(例如举证证明就免除保险人责任条款已经履行提示说明义务等),笔者建议保险公司对所有互联网保险业务均做好可回溯管理较妥。

在此项要求下,保险公司有必要重新审视互联网保险业务操作页面是否可以达到“清晰明了的操作页面,方便消费者进行保单查询、退保等操作”的相关要求。

对于9 号文规定的保险中介机构相关指标的理解:

- 如何理解 “销售管理、保单管理、客户服务等信息系统完备,业务流程管理满足业务需要,机构自身符合互联网财产保险业务可回溯管理的相关要求”相关条件,笔者认为应结合互联网保险业务相关监管规定综合理解,主要包括26号文、13号文和9号文等相关监管规定。也就是说,既要满足26号文对销售可回溯的管理要求,还需要满足13号文和9号文中对销售管理、保单管理、客户服务等信息系统,以及业务流程、可回溯管理等相关要求。

- 对于可以通过互联网方式拓展经营区域的财产保险业务,9号文并非区分不同险种对保险中介机构的相关业务经验作出不同要求,而是统一要求“具有三年以上财产保险业务经营经验”。

需要注意的是,根据 13号文的规定,可以从事互联网保险业务的保险中介机构仅限如下机构:保险经纪机构、保险公估机构、保险专业代理机构、银行类保险兼业代理机构和依法获得保险代理业务许可的互联网企业。

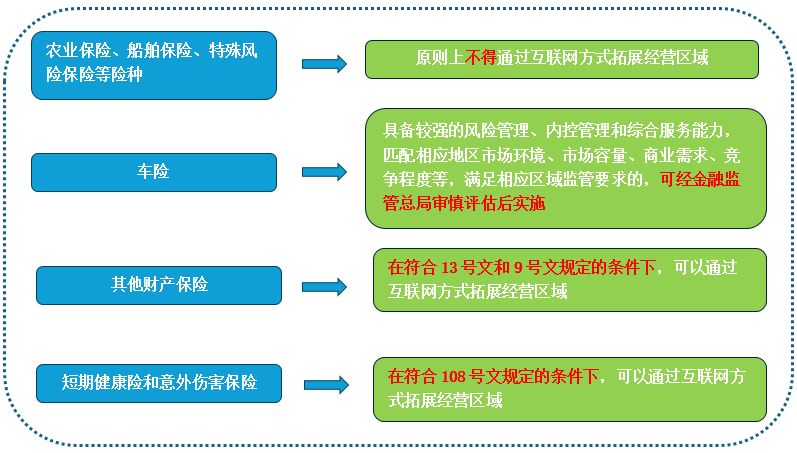

- 可以通过互联网方式拓展经营区域的险种范围

针对财产保险公司可以经营的险种,9号文分为如下四种情形:

需要注意的是,9号文使用的表述为“通过互联网方式拓展经营区域”,也就是说,互联网方式仅是一类展业或提供服务的方式,即使对于农业保险、船舶保险、特殊风险保险等不能通过互联网方式拓展经营区域的险种,仅禁止通过互联网方式拓展经营区域,但并不限制使用互联网的方式仅面向保险机构所在地的客户进行销售。

- 互联网财产保险业务的经营规则

根据9号文的规定,保险机构开展互联网财产保险业务的主要经营规则包括:

- 向未设分支机构所在地监管机构报告的义务

财产保险公司将互联网财产保险业务的经营区域拓展至未设立分公司的省(自治区、直辖市、计划单列市)的,应及时向拓展地的派出机构报告互联网财产保险业务拓展情况。

- 禁止将线下业务通过互联网方式拓展经营区域

严禁财产保险公司将线下业务通过互联网方式拓展经营区域,规避属地监管。9号文将该要求单列一条,进行特别强调,笔者理解此条与108号文“涉及线上线下融合开展人身保险业务的,不得使用互联网人身保险产品,不得将经营区域扩展至未设立分支机构的地区”的相关规定本质精神一致。

- 不满足经营条件时停止开展互联网财产保险新业务及相关报告、信息披露要求

财产保险公司不满足9号文第二条规定的经营条件的,应立即停止开展互联网财产保险新业务;且应在停止开展新业务之日起10个工作日内,向负责日常监管的金融监管总局或其派出机构报告,并在官方网站、自营网络平台以及受托保险中介机构自营网络平台披露相关信息。

4.整改后满足经营条件时恢复互联网财产保险新业务及相关报告、信息披露要求

财产保险公司整改后满足要求的,可恢复开展互联网财产保险新业务;财产保险公司恢复开展互联网财产保险新业务,应提前20个工作日向负责日常监管的金融监管总局或其派出机构报告,并在官方网站、自营网络平台以及受托保险中介机构自营网络平台主动披露相关信息,同时加强舆情监测、应对和处置。

- 互联网财产保险业务的风险管理和内控管理

根据9号文的规定,保险机构开展互联网财产保险业务的风险管理和内控管理要求主要包括:

1.从业务外包角度,9号文明确规定财产保险公司开展互联网财产保险业务,核心风控应确保独立有效,不得将影响风险管理的核心业务环节完全委托给合作机构,不得仅依托合作机构数据进行风险识别、评估及控制。笔者理解销售、核保、理赔等环节均属于影响风险管理的核心业务环节,是否还包括其他哪些环节,有待日后实践中进一步明确;此规定也进一步表明保险监管机构要求财产保险公司切实承担起互联网财产保险业务风险管理的主体责任。

2.从不同业务类型风险隔离角度,9号文明确要求财产保险公司应严格区分线上业务与线上线下融合业务,建立健全分隔机制,有效隔离防范经营风险。

3.从信息提供角度,9号文明确要求保险中介机构应向其合作的财产保险公司提供客户信息、风控数据以及反洗钱数据等保险业务核心信息。此规定也主要针对实务中有些保险中介机构拒绝配合保险公司提供相关信息的情形而作出,为保险公司要求保险中介机构配合提供相关信息提供了监管规定依据。

4.从数据安全保护角度,9号文第九条作出明确细致要求,包括但不限于:要求财产保险公司建立合作对象准入和退出机制,明确相应标准和程序,对合作对象进行充分评估和尽职调查,并实施名单制管理;对于财产保险公司向合作机构支付的费用标准提出了“平等自愿、公平合理、质价相符、收益风险相匹配”原则;合法合规、科学合理地开发提供特定场景保障的互联网财产保险产品;要求财产保险公司规范数据收集使用,强化数据全流程管理,明确合作机构在数据采集、加工、存储等方面的责任边界,切实履行数据安全保护义务,遵循合法、正当、必要的原则收集、处理及使用个人信息。

5.从落地服务要求角度,9号文第十一条对于财产保险公司通过分支机构开展落地服务、通过合作机构开展落地服务两种不同方式下,财产保险公司对分支机构的管理要求、对合作机构的管理要求,均进行了详细规制,同时对于经营政策性、属地性较强的财产保险业务的特殊情形下的落地服务要求也作出了规定。笔者认为,财产保险公司在开展互联网财产保险过程中,需要严格按9号文第十一条关于落地服务的相关要求,做好对分支机构和合作机构的管理等相关工作。

6.从内控管理角度,9号文要求财产保险公司制定明确的互联网财产保险发展战略,具备与业务规模相适应的内控管理体系,设立明确的互联网财产保险管理部门,配备充足的专业人员,建立互联网财产保险关键岗位人员履职评价、绩效薪酬延期支付和追索扣回等机制。

- 监管机构及过渡期的安排

- 从9号文第十三条的规定来看,对于互联网财产保险业务,互联网财产保险业务承保机构与落地服务机构所在地的保险监管机构均有权进行监督管理,若发现保险机构不满足规定的经营条件或存在违规行为,有权责令保险机构限期整改,特定情形下,有权进一步依法采取相应监管措施。

- 对于已经开展互联网财产保险业务的财产保险公司给予过渡期。要求财产保险公司应在切实保护金融消费者合法权益的基础上推进整改,于2024年12月31日前全面符合9号文各项要求。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.