Pratikte vergi aslı zaten uzlaşma kapsamı dışında tutuluyordu

Maliye İdaresi'nce (ve belediyelerce) mükelleflere yapılan ikmalen, re'sen ve idarece tarhiyatlar hakkında mükelleflerin önünde esas itibariyle dava açma ve uzlaşma seçenekleri bulunmaktadır. Bunun dışında Vergi Usul Kanunu'nun (VUK) 376. Maddesinde yer alan ama büyük tutarlı tarhiyatlarda pek de kullanılmayan cezalarda indirim müessesesi de ayrı bir seçenektir tabi ki.

Uzlaşma, VUK'nun Ek:1 ila Ek.11. maddelerinde düzenlenmiş olan ve bugüne kadar mükellefler ile idarenin uyuşmazlığa gitmeden tarhiyatı ve kesilen cezaları kendi aralarında kesinleştirdikleri pratik bir yol olmuştur. Böylece mükellefler olayı davaya götürüp davayı kaybetmeleri halinde karşılaşacakları vergi ve bunun gecikme faizi ile kesilen vergi ziyaı cezası ve özel usulsüzlük cezasının tamamını ödeme riskini bertaraf etmiş, Maliye'de uzlaşılan vergi (ve onun gecikme faizi) ile vergi ziyaı cezası ve özel usulsüzlük cezasını bir an önce tahsil etmiş olmaktadır.

7524 sayılı Vergi Kanunları İle Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunla yapılan düzenlemeden önce, gerek vergi aslı, gerek vergi ziyaı cezası gerek se 5.000 TL yi geçen (2024 yılı için 23.000 TL) usulsüzlük ve özel usulsüzlük cezaları uzlaşmaya konu edilebiliyordu.

VUK'nun Ek 1, 7, 8,9 ve 11. Maddelerinde yapılan ibare değişiklikleri ile tarhiyat konusu vergiler, tarhiyat öncesi ve sonrası uzlaşma kapsamından çıkarılmıştır. Buna göre sadece vergilere bağlı olarak kesilecek cezalar ile 23.000 TL' yi geçen usulsüzlük ve özel usulsüzlük cezaları uzlaşmaya konu edilebilecektir. Bu sebeple VUK'nun 112. Maddesinin üçüncü fıkrasında yer alan uzlaşılan vergilerde gecikme faizi hesabına dair düzenleme, 376. Maddenin 1. Fıkrasının 2. Bendinde yer alan uzlaşılan verginin yasal süresinde ödenmesi halinde uzlaşılan cezada yüzde 25 ilave indirim yapılmasına dair düzenleme de yürürlükten kaldırılmıştır.

Diğer yandan Kanunun Ek:7. Maddesinde yer alan"Uzlaşmanın vaki olması halinde mükellef, üzerinde uzlaşılan vergi ve cezaya (bunlardan birisi üzerinde uzlaşılmış olsa dahi her ikisine); adına sadece ceza kesilmiş bulunan, üzerinde uzlaşılan işbu cezaya karşı dava açamaz."şeklindeki hüküm de yürürlükten kaldırılarak, cezalarda uzlaşmaya varılsa bile vergi aslının dava konusu edilmesinin önü açılmıştır.

Bu düzenlemeler Kanunun yayımı tarihinde yürürlüğe girmiş olup, Kanuna eklenen Geçici 35. Madde uyarınca, bu düzenlemelerin yürürlüğe girdiği 2.8.2024 tarihinden önce uzlaşma talep edildiği halde henüz uzlaşma günü verilmemiş, uzlaşma günü verilmiş ancak uzlaşma görüşmesi yapılmamış ya da çeşitli nedenlerle uzlaşma günü ertelenmiş veya uzlaşma talep süresi geçmemiş olan vergi ve cezalara ilişkin olarak değişiklik öncesi hükümler uygulanacak, yani tarhiyata konu vergiler uzlaşmaya konu edilebilecektir.

Anlaşılacağı üzere geçici 35. Maddede yer alan durumlar hariç, bundan böyle vergi asılları uzlaşmaya konu edilmeyecektir.

Bu düzenlemenin efektif olarak çok da büyük bir etkisinin olmayacağı söylenebilir. Çünkü uzlaşma komisyonları bugüne kadar geleneksel olarak zaten vergi aslında indirim yapmıyor, vergi ziyaı cezaları ile özel usulsüzlük cezalarında ise yüzde 80 ila yüzde 90 oranlarında indirim yapıyordu. Sadece daha önceki yıllarda örnekleri görüldüğü üzere çok tartışmalı konularda o da GİB nezdindeki uzlaşma komisyonuna giden büyük tutarlı tarhiyatlarda nadiren de olsa vergi aslında indirim yapıldığı görülebiliyordu. Ama son yıllarda o da yapılmıyordu. Bir başka ifade ile pratikte vergi aslı zaten uzlaşma kapsamı dışında tutuluyordu.

Ancak vergi aslının uzlaşma konusu olabilmesi, onun üzerinden hesaplanan vergi ziyaı cezası üzerinde uzlaşıldığında, vergi aslının da dava konusu edilmesine engel bir durumdu. Vergi ziyaı cezası üzerinde uzlaşıldığında vergi aslı davaya götürülemiyordu. Vergi aslının uzlaşma kapsamında olmasının asıl etkisi buydu. Mevzuatta bir engel olmasa bile idari yorumla vergi aslı davaya götürülüp sadece vergi ziyaı cezası için uzlaşma talep edilemiyordu.

7524 sayılı Kanunla yapılan değişiklik sonrası durum değişti. Artık sadece vergi ziyaı cezası (ve belli tutarı aşan genel ve özel usulsüzlük cezası) uzlaşma konusu olabileceğinden, vergi ziyaı cezası üzerinde uzlaşılsa bile vergi aslı ondan tamamen bağımsız olarak dava konusu edilebilecek.

Böyle olunca, cezalı vergi tarhiyatına maruz kalan mükelleflerin refleksi muhtemelen vergi ziyaı cezası üzerinde uzlaşıp davada cezanın tamamını ödeme riskinden kurtulmak, vergi tarhiyatını ise davaya götürmek olacaktır. Burada tabi ki tarhiyatın yasal dayanaklarının sağlam olup olmadığı da bir etmen olacaktır. Dayanağı sağlam olmayan tarhiyatlar elbette uyuşmazlık konusu edilecektir. Sağlam dayanağı olan vergi tarhiyatlarını ise davaya götürmeyerek dava süresi boyunca işleyecek gecikme faizi riskini bertaraf etmek mümkün olabilir.

Ama şunu unutmamak gerekir ki davaya götürülmeyip kesinleşen vergilerin 30 gün içinde ödenmesi gerekir Bu süre içinde ödenmeyen vergilere gecikme zammı işlemeye başlar. Oysa davaya gidildiğinde dava kaybedilip vergi tüm bu süre boyunca işleyecek faizi ile birlikte ödenecek olsa bile dava süresi boyunca para işletme tarafından kullanılabilecektir. Elbette burada bir finans hesabı yapılacak, dava kaybedildiğinde ödenecek gecikme faizi ile parayı bu süreçte kullanacak olmanın getirisi karşılaştırılacaktır.

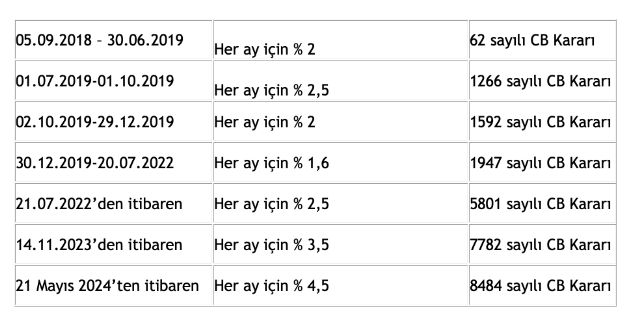

Bu hesap yapılırken gecikme faizi oranının halen aylık yüzde 4,5 olduğunu, bunun basit faiz olarak hesaplandığını (faize faiz işlemediğini) göz ardı etmemek gerekir. Bir de gecikme faizi hesabında en son oran değil normal vade tarihinden son yapılan tarhiyatın tahakkuk tarihine kadar geçen dönemde geçerli oranlar uygulanır. Aşağıda son beş yıla ilişkin gecikme faiz oranları yer almakta:

Bu oranlar artırılmaz ve mevcut kredi/mevduat ve diğer yatırım araçlarının faiz ve getirileri bu seviyelerde kalırsa görünüm dava açmanın cazip olduğunu gösteriyor. Zira işletmeciler, dava süreci boyunca parayı birkaç kez çevirecekken, gecikme faizi anaparaya basit faiz şeklinde işleyecek.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]