Il sistema di tassazione dei dividendi esteri è stato "rivoluzionato": le novità sulla tassazione

Dopo quasi 2 anni dalla pronuncia della Cassazione del 1° settembre 2022, n. 25698, le Corti di merito hanno finalmente recepito i principi indicati nella citata sentenza di legittimità: al contribuente spetta un credito d'imposta per le imposte prelevate all'esterosuidividendi di fonte estera.

LE IMPOSTE DOVUTE DALLE PERSONE FISICHE "PRIVAT" SUI DIVIDENDI DI FONTE ESTERA

In generale, i dividendi di fonte estera "non paradisiaci" percepiti dalle persone fisiche "private" residenti in Italia sono soggetti a due livelli di imposizione:

- Le imposte prelevate dallo Stato della fonteattraverso una ritenuta. È generalmente possibile ridurre l'aliquota della ritenuta invocando i benefici previsti dalle Convenzioni per evitare le doppie imposizioni; e

- Le imposte prelevate dallo Stato della

residenza (i.e. l'Italia) attraverso:

- Una ritenuta a titolo d'imposta del 26% applicata sul c.d. "netto frontiera" (e. l'importo del dividendo corrisposto al netto dell'imposta prelevata dallo Stato della fonte) nel caso in cui il dividendo sia incassato attraverso l'ausilio di un intermediario finanziario residente in Italia;

- L'autoliquidazione e versamento di una imposta sostitutiva dell'IRPEF con aliquota del 26% applicata sul c.d. "lordo frontiera" (e. l'importo del dividendo corrisposto al lordo dell'imposta prelevata dallo Stato della fonte) nel caso in cui il dividendo sia incassato direttamente all'estero.

Un fenomeno di doppia imposizione come quello appena descritto potrebbe essere eliminato dal contribuente italiano avvalendosi delle previsioni contenute nell'art. 165 del TUIR, rubricato "Credito d'imposta per i redditi prodotti all'estero", il quale prevede che se un reddito di fonte estera concorra alla formazione del reddito complessivo del contribuente residente in Italia, per le imposte ivi pagate a titolo definitivo su tale reddito, l'erario debba riconoscere un credito all'anzidetto contribuente per le imposte pagate all'estero.

Considerando che i dividendi di fonte estera "non paradisiaci" non concorrono mai alla formazione del reddito complessivo del contribuente da assoggettare ad IRPEF in quanto soggetti a tale prelievo mediante applicazione di una ritenuta d'imposta o di una imposta sostitutiva, il fenomeno di doppia imposizione subito dal contribuente non è eliminabile: in sostanza, rispetto ai dividendi di fonte estera, il meccanismo individuato dal legislatore italiano per eliminare la doppia imposizione risulta di fatto non operativo.

L'ORIENTAMENTO DELLA CASSAZIONE

La sentenza della Cassazione n.25698 / 2022 ha oggetto la distribuzione di un dividendo di fonte U.S.A. percepito da un contribuente italiano persona fisica "privata", soggetto ad una reale doppia imposizione.

La Convenzione per evitare le doppie imposizioni siglata tra Italia ed U.S.A., all'art. 23, par. 3, prevede che l'Italia debba negare il riconoscimento di qualsivoglia genere di credito per le imposte pagate negli U.S.A.: "ove l'elemento di reddito sia assoggettato (ndr. così come avviene per i dividendi)< em>in Italia ad imposizione mediante ritenuta a titolo d'imposta su richiesta del beneficiariodi detto reddito in base alla legislazione italiana".

In Italia non è – di fatto – possibile scegliere se assoggettare o meno un dividendo di fonte estera a ritenuta d'imposta oppure ad IRPEF progressiva facendo quindi concorrere il dividendo alla formazione del reddito complessivo del contribuente. Il contribuente è quindi "obbligato" ad assoggettare tale tipologia di reddito a imposta sostitutiva.

I giudici di legittimità, basandosi proprio sul dettato Convenzionale sopra riportato, sono infatti giunti alla condivisibile conclusione che nel caso in cui gli utili siano soggetti a imposizione sostitutivanon "su richiesta" del beneficiario, ma obbligatoriamente, allora debba essere reso operativo il meccanismo del credito per le imposte pagate all'estero.

LA PRIMA SENTENZA DI MERITO

Dopo due anni di silenzio giurisprudenziale, è la sentenza dell'11 aprile 2024, n. 68/1/2024 emessa dalla Corte di Giustizia Tributaria di I grado di Siena a riaprire il dialogo essendo, peraltro, la prima sentenza di merito a recepire tali principi.

La sentenza dei giudici senesi ha ad oggetto una controversia nei rapporti con la Germania, Stato la cui Convenzione con l'Italia reca all'art. 24, par. 2, lett. a, una formulazione analoga a quella dell'art. 23, par. 3, della Convenzione tra Italia e Stati Uniti.

Sulla base di tale analogia, e nell'ottica dell'esigenza di eliminare la doppia imposizione insita nel prelievo dell'imposta sui dividendi nei due Stati, i giudici di merito richiamano la sentenza della Cassazione e ribadiscono che: "qualora l'assoggettamento ad imposizione mediante ritenuta a titolo d'imposta avvenganon su richiesta del beneficiario del reddito, ma obbligatoriamente, non potendo il contribuente chiedere l'imposizione ordinaria, l'imposta sul reddito pagata in un Paese estero si deve considerare detraibile".

Dopo aver chiarito che le conclusioni a cui perviene la Suprema Corte valgono per tutti (tutti quelli che prevedono che : "ove l'elemento di reddito sia assoggettato in Italia ad imposizione mediante ritenuta a titolo d'imposta su richiesta del beneficiario") i trattati (compreso quello con la Germania, che interessa il caso di specie), i giudici continuano specificando che, poiché non esiste un "meccanismo" all'interno della dichiarazione dei redditi per il riconoscimento del credito per le imposte pagate all'estero con riferimento ai dividendi di fonte estera, il contribuente dovrà presentare un'apposita istanza di rimborso, così come legittimamente avanzata dalla parte ricorrente.

La sentenza di merito si spinge anche oltre, ripercorrendo i diversi momenti in cui si è reso operativo il gettito straniero ed italiano, individuando, quindi, quando questo sia stato "superiore ai limiti di Legge" e definendo le modalità di rimborso/concessione del credito.

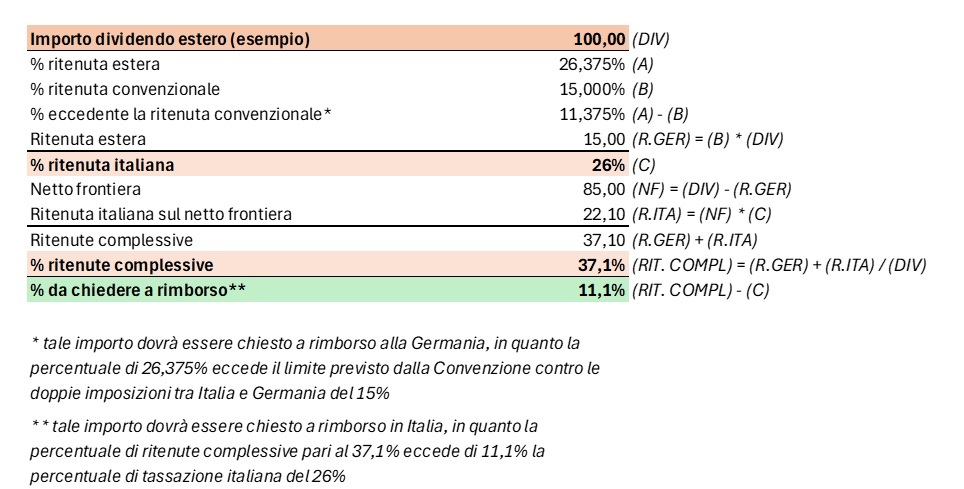

Posto che in Germania il dividendo è stato assoggettato ad una ritenuta con aliquota pari al 26,375%, dunque superiore all'aliquota prevista dalla Convenzione siglata tra Italia e Germania, pari al 15%, il contribuente ha attivato una richiesta di rimborso al fisco tedesco per la parte eccedente dell'11,375%.

Contestualmente, l'intermediario italiano ha operato una ritenuta dell'26% sul netto frontiera (i.e. dividendo erogato al netto delle ritenute già operate in Germania, pari al 26,375%).

Nel momento in cui la Germania opererà il rimborso dell'11,375% (pari all'eccedenza tra la ritenuta operata in Germania e il limite del 15% previsto dalla Convenzione Italia-Germania), il contribuente sarà soggetto a una tassazione effettiva complessiva pari al 37,1%.

Al fine, dunque, di evitare che il contribuente italiano soffra di una doppia imposizione sul dividendo (i.e.il 15% pagato in Germania ed il 26% pagato in Italia) potrà chiedere in Italia il rimborso dell'11,1% dell'ammontare del dividendo, pari alla differenza tra imposizione complessiva (i.e.37,1%) ed imposizione italiana (i.e.26%).

Si riporta di seguito una tabella che riepiloga i ragionamenti sopra riportati:

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.