前 言

国家市场监督管理总局、中国国家标准化管理委员会于2018年9月17日对外发布的《保险术语》(GB/T36687-2018)第3.6.5条规定:职业责任保险 (Professional Liability Insurance),又称职业补偿保险(Professional Indemnity Insurance),是指以各种专业技术人员在从事职业技术工作时因疏忽或过失所导致的对他人的赔偿责任为保险标的的责任保险。

职业责任保险存在的必然性是其特定的职业危险。在当今高度专业化且风险无处不在的商业环境中,职业责任保险已成为专业人士不可或缺的一部分。这一保险制度不仅为专业人士提供了面对潜在法律诉讼时的经济后盾,更为他们的职业声誉和客户信任构筑了坚实的屏障。

本文将分为两期对职业责任保险进行介绍,并就其涉及的几个问题进行探讨(前文回顾:职业责任保险法律问题分析(上))。

五、关于保险人对免责条款的提示说明义务

根据保险法以及司法解释规定,保险人对免责条款负有提示说明义务,具体内容为:

《保险法》第十七条规定:"订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。"

《保险法司法解释二》第九条规定:"保险人提供的格式合同文本中的责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,可以认定为保险法第十七条第二款规定的"免除保险人责任的条款"。保险人因投保人、被保险人违反法定或者约定义务,享有解除合同权利的条款,不属于保险法第十七条第二款规定的"免除保险人责任的条款"。"

《保险法司法解释二》第十一条规定:"保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。"

《保险法司法解释二》第十二条规定:"通过网络、电话等方式订立的保险合同,保险人以网页、音频、视频等形式对免除保险人责任条款予以提示和明确说明的,人民法院可以认定其履行了提示和明确说明义务。"

《保险法司法解释二》第十三条:"保险人对其履行了明确说明义务负举证责任。投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。"

在保险实践中,保险人对责任保险的免责事由或者不承担赔偿责任的范围主要包括:

- 被保险人从事的业务活动超出执业资格许可证或营业执照核定的范围;

- 被保险人被吊销执业资格证、被取消执业资格或受停业、停职处分后仍继续进行的业务;

- 被保险执业人员未经被保险人同意私自承办的业务或在加入被保险人之前所承办的业务;

- 在保险单规定的追溯期起始日开始前被保险人已经出具相关报告、其他工作文件或已完成的业务;

- 投保人、被保险人及其代表的故意行为或重大过失、欺诈、恶意串通损害委托人利益的行为;

- 被保险人的合同责任,但无合同存在时仍应由被保险人承担的经济赔偿责任不在此限;

- 被保险人所有或由其照管、控制的财产损失,被保险人家属、雇员的人身伤害或财产损失;

- 罚款、罚金及惩罚性赔偿;

- 精神损害赔偿、间接损失等保单未约定承保项目;

- 投保人、被保险人在投保之前已经知道或可以合理预见的索赔情况。

六、关于如何判断专业过失的标准问题

《中国银行保险监督管理委员会办公厅关于印发(责任保险业务监管办法) 的通知》第六条规定:"责任保险应当承保被保险人给第三者造成损害依法应负的赔偿责任。保险公司应当准确把握责任保险定义,厘清相关概念及权利义务关系,严格界定保险责任,不得通过责任保险承保以下风险或损失: (一)被保险人故意制造事故导致的赔偿责任;(二)刑事罚金、行政罚款;(三)履约信用风险;(四)确定的损失;(五)投机风险;(六)银保监会规定的其他风险或损失。"

故被保险人及其工作人员的故意行为不属于责任保险的赔偿范围,因此职业责任险的主要保险责任范围是基于专业过失引起的损失,而"专业过失"的判断标准包括:

(一) 专业过失的判断前提是违反高度注意义务

《民法典》第一千一百六十五条第一款规定:"行为人因过错侵害他人民事权益造成损害的,应当承担侵权责任。依照法律规定推定行为人有过错,其不能证明自己没有过错的,应当承担侵权责任。"

专业过失是民事过失,具备民事过失的特征。从专业责任的立法来看,本质上仍然保持着过错责任的归责原则。当行为人应当预见到自己的行为会造成损害而没有预见到,或者行为人预见到自己的行为会造成损害但轻信得以避免的,构成过失。

专业人员所承担的注意义务不同于普通人,故专业过失不得以普通人的注意义务作为可预见的判断基准,而是以专业人员未尽高度注意义务作为判断基准。

通常,专业人员可能因普通过失、重大过失等行为而侵犯委托人或者第三人的权益。

1. 普通过失

是指专业人员未保持职业上应有的合理的谨慎,未完全遵循专业准则的要求。

2. 重大过失

是指专业人员全然欠缺注意,仅需用轻微注意即可预见的情形怠于注意,不保持起码的职业道德谨慎或不为相当的准备,根本未遵循专业准则或未按准则的要求执行业务。

(二) 专业过失以专业团体的执业准则为基本判断

依据专业人员与其当事人之间的关系原则上受合同法的支配,专业人员对其当事人所希望实现的目的并不承担严格的保证责任,专业人员对其当事人仅承担有关的专业人员团体所期望的注意或技能程度相当的义务。采纳这种判断标准的主要理由是:专业人员具有特殊的专业技能,并隶属于具有一定职业水准的团体。长期的专业服务使相应的专业团体为专业人员执业设定准则或守则,以约束专业人员的执业行为,并稳定专业人员的职业声誉和水平。同时,在判断专业人员执业时的主观心理状态时,显然无法真正知道专业人员执业时的内心所想。因此,只能依赖于专业人员执业时的客观行为在法律上或者道义上的评价。

需要特别说明的是:

个人能力的高低原则上不是判断专业过失的依据。专业人员的高度注意强调的是专业人员的努力和注意程度,要求专业人员在执行职务时最大限度地施展其个人应有的专业才干和聪明才智。

因而,高度注意义务主要与专业人员的能力有关。判断专业人员是否履行高度注意义务,应当以普通谨慎的专业人员在同类专业、同类相关情形中所应具有的注意、知识和经验程度作为衡量标准但若某一专业人员的知识经验和资格明显高于此种标准的证明时,应当以该专业人员诚实地贡献出他实际拥有的全部能力作为衡量标准。当然在具体判断中还应根据实际的情况,如普通谨慎专业人员经验范围、管理结构业务执行方法、健康状况、市场风险程度等各种相关情形进行广泛的斟酌。然而,原则上,高度注意义务一般以同专业领域的专业人员在执业活动中所通常应履行的注意义务为判断标准。

综上,对专业人员课以的高度注意义务,应当依照专业职业团体所期望的执业水准加以判断。专业人员违反高度注意义务,则有过失。专业团体的职业期望反映在不同行业各自的执业准则中,不同职业的高度注意义务,也主要被执业准则所包容。

(三) 专业过失以法律及合同约定为补充判断依据

法律对于专业人员执业有规定的,其规定构成专业人员执业的最低要求,实际上与提供专业服务的专业人员之业务水平和能力没有直接的关系。法律规定的专业人员执业的事项,属于专业人员稍加注意即可避免发生损害的事项。故专业人员执业违反法律有关专业服务的规定,构成重大过失。另外,法律对于专业人员执业均有业务水平方面的要求,若提供服务的"专业人员"根本不具有提供此等服务的专业能力,所提供的专业人员服务存在明显的瑕疵,同样因违法而构成过失。

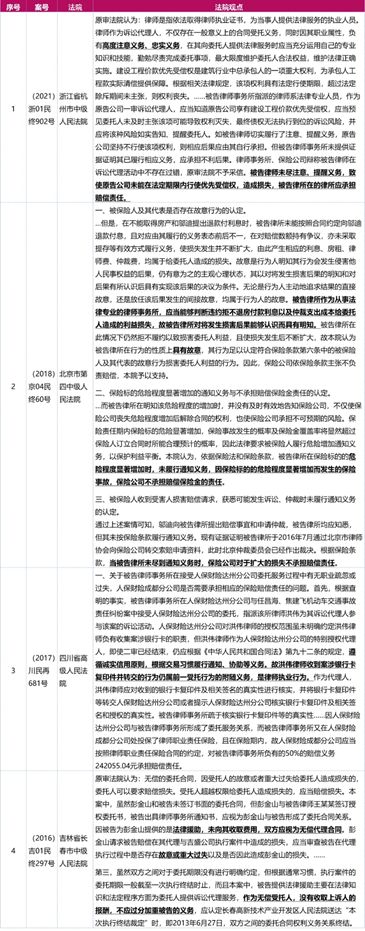

相关案例:

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.