前言

监事会历来是《公司法》所规定的公司常设监督机构。随着新《公司法》的实施,公司在监督机构的选择上获得了更大的灵活性,这无疑为公司治理带来了新的挑战和思考。面对众多方案,如何抉择最优路径、如何理解各方案之间的差异,成为摆在企业面前的现实问题。

在本文中,笔者将从监督机构的可选方案及其优劣、审计委员会与监事会的相互关系以及独立董事与监事会的功能异同三个维度予以简要分析。

一、监督机构设置的可选方案与优劣

评析

1.监督机构的可选方案

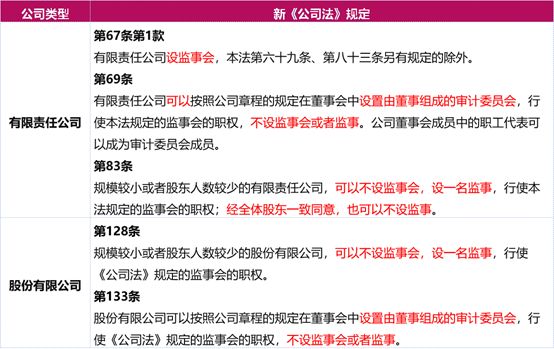

有限责任公司:设监事会;不设监事会,设置一名监事;设审计委员会;不设任何监督机构。

股份有限公司:设监事会;不设监事会,设置一名监事;设审计委员会。

在有限责任公司不设置任何监督机构或者股份有限公司仅设置监事的情况下,需要满足"规模较小或者股东人数较少"的前提,但对于何为规模较小、股东人数较少,没有明确的标准。

2.监事会和审计委员会的优劣

两种方案都有其价值和弊端。在独立性方面,审计委员会为董事会内设机构,而监事会在形式上则完全独立于董事会,从该角度而言,审计委员会比监事会独立性弱。

在监督效果方面,审计委员会成员由董事组成,董事相比监事更熟悉公司的经营情况,更有利于获取履行监督职能所需的基础信息、保障监督职能的有效行使。

二、审计委员会与监事会的关系

(一) 新《公司法》下审计委员会与监事会的关系

审计委员会作为监事会替代机构,行使监事会职权

评析

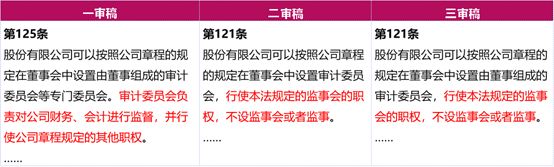

以股份有限公司为例,从上述新《公司法》一审、二审、三审稿的条款变化可以看出,审计委员会的职权由一审稿"对公司财务、会计监督的职权"扩大至"监事会的职权",即公司可以设置审计委员会取代监事会,行使监事会职权。

新《公司法》为确保审计委员会取代监事会后发挥实质功能,采取了一些制度设计,例如:人员方面,明确股份有限公司审计委员会由3名以上董事组成,独立董事应过半数;针对上市公司,决策方面,董事会决议聘用或解聘审计机构、聘任或解聘财务负责人、披露财务会计报告等事项之前,须获审计委员会全体成员过半数通过。

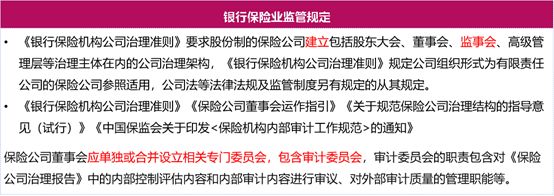

(二)监管规定下审计委员会与监事会的关系

评析

对于保险机构,按照现行监管规定,应当实行监事会与审计委员会并行运转的模式,但监管规定下的审计委员会≠新《公司法》下的审计委员会。前者主要职责范围为内外部审计事项,而后者为公司整体监督机构。

如果银行保险机构拟撤销监事会,由审计委员会履行监事会职能,需要进一步考虑:审计委员会的人员构成方面,成员人数如何设置,除新《公司法》第六十九条明确职工董事可以成为审计委员会成员外,其他成员由何种类型的董事担任;任期方面,是否与监事任期保持一致;选举方式方面,是参考监事的选举机制由股东会负责选举还是由董事会选举;职权设置方面,是否可以直接承继监事会的全部职责;议事规则方面,是否可以沿用监事会"一人一票""决议经全体成员过半数通过"的议事方式。

三、独立董事与监事会的异同

(一)独立董事和监事会的总体定位

根据学者观点,我国引入独立董事制度的主要原因在于股权结构严重不合理、控股股东滥用权利、内部人控制现象严重、监事会形同虚设,建立独立董事制度用于强化董事会结构的独立性 【1】。

对于一般有限责任公司、股份有限公司,不强制要求设立独立董事,但需要设置监事会等监督机构。对于上市公司、保险机构等受特殊监管的机构,应当同时设置独立董事和监督机构。

(二) 独立董事和监事的异同

1、均具有监督职责,但所代表的主体以及职责侧重点不同

独立董事侧重于监督银行保险机构的股东、董事会行为,避免股东尤其是控股股东损害公司利益:根据《保险机构独立董事管理办法》等规定,独立董事的职责主要为对股东会、董事会讨论事项,尤其是重大关联交易、利润分配、董事的提名任免、高级管理人员的聘任和解聘以及薪酬等可能存在利益冲突的事项,发表客观、公正的独立意见。

监事侧重于对董事会、高级管理层及其成员的履职监督:根据新《公司法》,监事会的职权包含"对董事、高级管理人员执行职务的行为进行监督,对违反法律、行政法规、公司章程或者股东会决议的董事、高级管理人员提出解任的建议""当董事、高级管理人员的行为损害公司的利益时,要求董事、高级管理人员予以纠正""列席董事会会议,并对董事会决议事项提出质询或者建议""发现公司经营情况异常,可以进行调查"等。

2、均具有独立性,但二者的独立性有所不同

相同之处

- 履职方面

根据《银行保险机构董事监事履职评价办法(试行)》第22条规定,独立董事、外部监事在决策和监督过程中,应不受主要股东、高级管理人员以及其他与银行保险机构存在利害关系的单位和个人的影响,注重维护中小股东与其他利益相关者合法权益。

- 任职期限方面

根据《保险机构独立董事管理办法》《银行保险机构公司治理准则》等规定,独立董事在一家保险机构累计任职不得超过六年。连续6年任期届满的独立董事,经保险机构向国家金融监督管理委员会报备,可以作为该保险机构独立董事候选人,但再任期限不得超过3年。而监事每届任期不得超过三年,任期届满,可以连选连任。外部监事在一家银行保险机构累计任职不得超过六年。

以上规定能够保证独立董事、外部监事的独立性,避免被同化。

不同之处

独立董事在法律地位、意思表示、职能方面具有的独立性通常强于监事。例如:

- 在意思表示方面

根据《保险机构独立董事管理办法》第十条:独立董事应当具有独立性。有下列情形之一的,不得担任保险机构独立董事:(一)近3年内在持有保险机构5%以上出资额或股份的股东单位或者保险机构前10名股东单位任职的人员及其近亲属、主要社会关系;本项所称股东单位包括该股东逐级追溯的各级控股股东及其关联方、一致行动人以及该股东的附属企业。(二)近3年内在保险机构或者其实际控制的企业任职的人员及其近亲属、主要社会关系......

独立董事与公司没有业务关联和物质利益关系,与公司的大股东、董事、高级管理人员没有任何影响其独立性的利益或者亲属关系,所以可以从公司利益的角度出发,对董事会的决议作出独立的意思表示。

- 在职能方面

根据新《公司法》《保险机构独立董事管理办法》等规定,独立董事可以就公司董事、高级管理人员的提名、任免、报酬、考核事项以及其认为可能损害中小股东权益的事项发表独立意见;对公司关联交易等重大事项进行审核并发表独立意见。

而监事会的职责主要体现为检查、监督、要求纠正、提议召开临时股东会会议、向股东会会议提出议案、对董事会决议事项提出质询或者建议等"质询""监督""建议"权利。

新《公司法》的实施为公司监督机构的设置提供了更多灵活性和选择空间。从有限责任公司到股份有限公司,监事会、审计委员会以及独立董事等不同的监督机构设置方案,各具优劣。企业在选择时应根据自身规模、股东结构和经营特点,综合考虑监督机构的独立性、监督效果以及与公司治理结构的协调性。

注释:

【1】赵旭东. 《公司法学》(第四版):高等教育出版社

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.