ÖZET

TCMB SİSTEMİK RİSK VERİ TAKİP SİSTEMİ BİLDİRİM YÜKÜMLÜLÜĞÜ

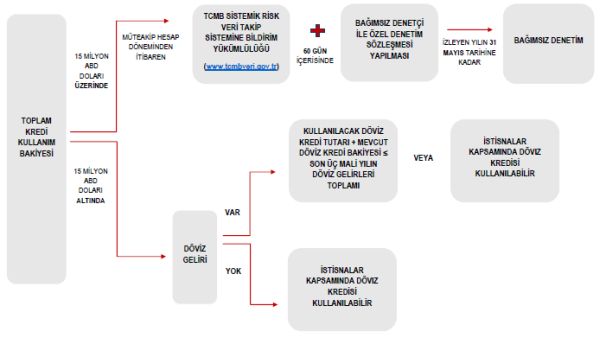

- Döviz nakdi krediler ile dövize endeksli kredilerinin toplamı ilgili hesap döneminin son iş günü itibarıyla 15 milyon ABD doları ve üstünde olan firmalar müteakip hesap döneminden itibaren Türkiye Cumhuriyeti Merkez Bankası nezdinde kurulmuş olan Sistemik Risk Veri Takip Sistemi'ne bildirimde bulunmak zorundadır.

-

- Bildirimler www.tcmbveri.gov.tr adresi üzerinden yapılır.

- İlk bildirim 31 Mart 2018 tarihinde sona eren üç aylık ara hesap dönemi itibariyle 18 Mayıs 2018 tarihine kadar yapılmalıdır.

- Bildirim

yükümlülüğüne tabi bir firma,

yükümlülüğün

başladığı tarihten itibaren 60 gün

içinde bağımsız denetçi ile

Türkiye Cumhuriyet Merkez Bankası'na

("TCMB") bildirilen verilerin

doğruluğuna ilişkin denetim

sözleşmesi yapar.

- Söz konusu bağımsız denetim Türk Ticaret Kanunu kapsamında gerçekleştirilen bağımsız denetimden farklıdır ve bu denetime ilişkin olarak ayrı bir sözleşme imzalanır.

- 31 Mart 2018 itibariyle bildirim yükümlülüğü olan firmalar 31 Haziran 2018'e kadar TCMB'ye bildirilen verilerin doğruluğuna ilişkin denetim sözleşmesi imzalamaları gerekmektedir.

- Veri bildiriminin yapılmaması, yanlış veya eksik gerçekleştirilmesi veya olumsuz görüş verilmesini gerektiren durumların düzeltilmemesi hallerinde ilgili şirketlerin görevli ve ilgilileri hakkında bin günden iki bin güne kadar adli para cezasına hükmolunur.

DÖVİZ KREDİLERİNİN KULLANILMASINA İLİŞKİN ESASLAR

- Kredi kullanım tarihinde

döviz kredisi bakiyesi 15 milyon ABD

dolarının altında olan firmalar sadece

aşağıdaki hallerde döviz kredisi

kullanabilirler.

- Döviz gelirleri mevcutsa, kullanılmak istenen kredi tutarı ile mevcut kredi bakiyesi toplamı son üç malî yılın döviz gelirleri toplamını aşmamak şartıyla, ve

- İşbu rehberin devamında sayılan istisna hallerinin mevcut olduğu durumlarda.

- 2 Mayıs 2018'den önce kullanılmış döviz kredilerinde sınırlamalar uygulanmaz.

- Döviz kredisi kullanılmasına ilişkin sınırlamalar yalnızca Türkiye'de yerleşik kişi veya şirketler için uygulanır. Yurt dışında yerleşik Türk sermayeli şirketlere döviz kredisi açılması serbesttir.

- Türkiye'de yerleşik gerçek kişiler yurt dışından veya yurt içinden döviz kredisi kullanamaz.

- Türkiye'de yerleşik gerçek veya tüzel kişiler yurt içinden veya yurt dışından dövize endeksli kredi kullanamaz.

- Türkiye'de yerleşik bir firma Türkiye'de yerleşik başka bir firmaya döviz kredisi kullandıramaz.

AÇIKLAMALAR

(A) TCMB SİSTEMİK RİSK VERİ TAKİP SİSTEMİNE BİLDİRİM YÜKÜMLÜLÜĞÜNE İLİŞKİN ESASLAR

BİLDİRİM YÜKÜMLÜLÜĞÜ NE ZAMAN BAŞLAR?

- Döviz nakdi krediler ile

dövize endeksli kredilerinin toplamı ilgili hesap

döneminin son iş günü itibarıyla 15 milyon

ABD doları ve üstünde olan firmalar

müteakip hesap döneminden itibaren

bildirim yükümlülüğü kapsamına

girer.

- ÖNEMLİ NOT: Bildirim yükümlülüğü sınırına ilişkin hesaplamada sadece kredilerin (faizler hariç) ana para tutarı dikkate alınır.

BİLDİRİM YÜKÜMLÜLÜĞÜNÜN BELİRLENMESİNDE HANGİ FİNANSAL TABLO ESAS ALINIR?

- Varsa son hesap dönemine ilişkin Türkiye Muhasebe Standartlarına göre hazırlanan konsolide olmayan bireysel finansal durum tablosu,

- Yoksa vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırlanan bilanço dikkate alınır.

BİLDİRİM NASIL YAPILIR?

- Bildirimler TCMB Sistemik Risk Veri Takip Sistemi'nin ("Sistem") genel ağ adresi olan www.tcmbveri.gov.tr üzerinden yapılır.

- Bildirim

yükümlülüğüne tabi şirketler

genel ağ adresi üzerinden elektronik imza oluşturma

aracı ile kayıt olarak aktif kullanıcı olur.

Sistem'in MERSİS entegrasyonu ile firma ön bilgileri

dolu olarak gelir.

- ÖNEMLİ NOT: Sistem kullanıcısı (hesap yöneticisi) sadece firmanın imza yetkilileri arasından belirlenebilir.

- Sistem'e kullanıcı tarafından firma adına giriş yapıldıktan sonra veri formu doldurulmak suretiyle bildirim yapılır.

BİLDİRİMLER NE ZAMANA KADAR YAPILMALIDIR?

- Ara hesap dönemleri için: Ara hesap dönemlerini (takvim yılını hesap dönemi olarak belirleyen şirketler için ilgili yılın 31 Mart, 30 Haziran ve 30 Eylül tarihlerinde sona eren hesap dönemlerini) takip eden birinci ayın sonuna kadar,

- Yıllık hesap dönemi için: Yıllık hesap dönemini (takvim yılını hesap dönemi olarak belirleyen şirketler için 31 Aralık tarihinde sona eren hesap dönemini) takip eden üçüncü ayın sonuna kadar bildirimler tamamlanır.

BİLDİRİM YÜKÜMLÜLÜĞÜ NE ZAMANA KADAR DEVAM EDER?

- Bildirimle yükümlü olan firmanın, yabancı para nakdi krediler ile dövize endeksli kredileri toplamı 15 milyon ABD dolarının altında kalması durumunda, müteakip yıllık hesap döneminden itibaren bildirim yükümlülüğü sona erer.

- Örneğin, hesap dönemi olarak takvim yılını benimsemiş, 31 Mart 2019 tarihinde yabancı para nakdi krediler ile dövize endeksli kredileri toplamı 15 milyon ABD doları ve üzerinde olan şirketin borçları 30 Haziran 2019 hesap dönemi itibarıyla belirlenen limitin altına düştüğünde, firmanın bildirim yükümlülüğü 30 Haziran 2019, 30 Eylül 2019 ve 31 Aralık 2019 hesap dönemleri için devam etmekte, 30 Mart 2020 tarihli hesap dönemi için ise (borcun halen belirlenen limitin altında olması durumunda) sona ermektedir.

BAĞIMSIZ DENETÇİ NASIL ATANIR?

- Bildirim

yükümlülüğüne tabi bir şirket,

yükümlülüğün

başladığı tarihten itibaren 60 gün

içinde denetçi ile denetim sözleşmesi

yapar.

- ÖNEMLİ NOT: Söz konusu bağımsız denetim Türk Ticaret Kanunu kapsamında gerçekleştirilen bağımsız denetimden farklıdır. Şirket Türk Ticaret Kanunu kapsamında bağımsız denetime tabi bir şirket ise TCMB'ye bildirilecek verilerin denetimine ilişkin olarak ayrı bir denetim sözleşmesi imzalar. Bu denetim için Türk Ticaret Kanunu uyarınca yapılacak denetim için seçilen denetçi seçilebileceği gibi, başka bir denetçi de seçilebilir.

- Şirket, Sistem'e girmiş olduğu verileri denetleyecek denetçiyi Sistem üzerinden kullanıcı olarak belirler ve denetçi ile imzaladığı sözleşmenin bir örneğini Sistem'e yükler.

BAĞIMSIZ DENETİM NASIL GERÇEKLEŞİR?

- Bağımsız

denetçi yıllık hesap dönemine ilişkin

bildirilen verilerin doğruluğunun denetimi ve bu

verilerin ara dönemlerde bildirilen veriler ile

tutarlılığının denetimini

gerçekleştirir.

- ÖNEMLİ NOT: Bağımsız denetçi her ara hesap döneminin sonunda ayrı bir denetim yapmaz; yıllık hesap döneminin sonunda denetim yapar. Ancak yıllık denetim kapsamında ara dönemlerde bildirilen verilerin yıllık hesap dönemine ilişkin bildirilen veriler ile tutarlılığının denetimini gerçekleştirir.

- Bağımsız denetçi denetimini izleyen yılın 31 Mayıs tarihine kadar tamamlar.

BAĞIMSIZ DENETİMİN SONUCU

- Veriler doğru ve eksiksiz olarak Sistem'e girilmişse: Bağımsız denetçi olumlu görüş içeren denetim raporunun imzalanmış kopyasını denetimi gerçekleştirilen yılı izleyen yılın 31 Mayıs tarihine kadar Sistem'e yükler ve onay işlemini gerçekleştirir.

- Denetçi bildirilen

verilerde bariz biçimde önemsiz sayılanlar

dışında yanlışlık tespit etmesi

durumunda: Bağımsız denetçi firmadan

gerekli düzeltmeleri yapmasını Sistem üzerinden

talep eder. Denetçi tarafından bildirilen

yanlışlıklar firma tarafından beş iş

günü içerisinde düzeltilerek Sistem'e

yüklenir.

- Denetçi tarafından bildirilen yanlışlıklar şirket tarafından düzeltilmişse: Bağımsız denetçi olumlu görüş içeren denetim raporunun imzalanmış kopyasını denetimi gerçekleştirilen yılı izleyen yılın 31 Mayıs tarihine kadar Sistem'e yükler ve onay işlemini gerçekleştirir.

- Denetçi tarafından düzeltilmesi talep edilen yanlışlıkların firma yönetimi tarafından düzeltilmemesi halinde: Bildirilen veriler için onay işlemi yapılmaz ve olumsuz görüş verilir. Olumsuz görüşü içeren denetim raporunun imzalanmış kopyası denetimi gerçekleştirilen yılı izleyen yılın 31 Mayıs tarihine kadar Sistem'e yüklenir.

- Bildirilmesi zorunlu olan verilerin denetiminin mümkün olmaması halinde: Denetçi denetimden çekilir ve bu durumun nedenlerini yazılı olarak Sistem'e yükler.

BİLDİRİM YÜKÜMLÜLÜĞÜNE UYULMAZSA NE OLUR?

- Veri bildiriminin yapılmaması, yanlış veya eksik gerçekleştirilmesi veya olumsuz görüş verilmesini gerektiren durumların düzeltilmemesi hallerinde 1211 sayılı Türkiye Cumhuriyeti Merkez Bankası Kanununun 68. maddesi gereğince ilgili şirketlerin görevli ve ilgilileri hakkında bin günden iki bin güne kadar adli para cezasına hükmolunur.

(B) DÖVİZ KREDİLERİNİN KULLANILMASINA İLİŞKİN ESASLAR

2 MAYIS 2018'DEN ÖNCE KULLANILMIŞ OLAN DÖVİZ KREDİLERİ

- 32 sayılı Kararda yapılan değişikliklerin yürürlüğe girmesinden (2 Mayıs 2018) önce kullanılmış döviz kredilerinde sınırlamalar uygulanmaz.

- 2 Mayıs 2018'den önce kullanılmış döviz kredilerinin yeniden yapılandırılması halinde de sınırlamalar uygulanmaz.

- Ancak dövize endeksli kredilerin yapılandırılması tekrar dövize endeksli olarak yapılmaz. Sınırlamalardaki şartlar sağlanıyorsa döviz olarak veya herhalde Türk Lirası olarak yeniden yapılandırılır.

KREDİ KULLANIM BAKİYESİ NASIL HESAPLANIR?

- Bankalar ve finansal kuruluşlar dışındaki yurt dışında yerleşik kişilerden alınan döviz kredileri de firma kredi bakiyesine dâhil edilir.

- Geri ödenen döviz kredisi tutarları firma kredi bakiyesinden düşülür.

- İstisnalar kapsamında kullanılan döviz kredileri firmanın kredi bakiyesine eklenir.

- 2 Mayıs 2018'den önce kullanılmış olan dövize endeksli krediler kredi bakiyesine dahil edilir.

- ÖNEMLİ NOT: Holding şirketi veya bünyesindeki şirketlerin kredi bakiyeleri hesaplanırken, tüm şirketlerin kredi bakiyeleri toplamı dikkate alınır.

- ÖNEMLİ NOT: Adi ortaklıklar tarafından kullanılan döviz kredilerinde adi ortaklık bünyesindeki tüm şirketlerin payları oranında kredi bakiyeleri toplamı dikkate alınır.

"DÖVİZ GELİRLERİ" NELERDEN OLUŞUR?

- "Döviz gelirleri"

aşağıdakilerden oluşur:

- İhracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyet gelirleri;

- Ekonomi Bakanlığı'nın ihracata ilişkin 2017/4 sayılı Tebliğin 6. maddesinin üçüncü fıkrasında sayılan işlemlerden elde edilen gelirler; ve

- Yurt dışı yerleşiklerden tahsil edildiğinin tevsiki kaydıyla Ekonomi Bakanlığınca uygun görülen diğer ticari faaliyetlerden elde edilen gelirler.

- ÖNEMLİ NOT: Yurt içinde yerleşiklerden elde edilen dövizler döviz geliri olarak kabul edilmez (2017/4 sayılı Ekonomi Bakanlığı Tebliği'nin 6. maddesinin üçüncü fıkrasında sayılan işlemlerden elde edilen gelirler hariç).

- Aracı

ihracatçı, acente, yurt dışında

yerleşik firma temsilciliği gibi

üçüncü bir firma

aracılığıyla

gerçekleştirilen ihracat, transit ticaret,

ihracat sayılan satış ve teslimler, döviz

kazandırıcı hizmet ve faaliyetlere ilişkin

gelirler ile ihraç kayıtlı satış yapan

firmaların yaptıkları satışlara

ilişkin gelirler aşağıda sayılan

belgelerin firmalarca SMMM/YMM'ye ibrazı kaydıyla ve

bu faturadaki tutarı aşmamak üzere ilgili

firmaların döviz geliri olarak kabul edilebilir.

- Gerekli Belgeler:

- ihracatı gerçekleştiren firmanın yazılı muvafakati,

- ilgili gümrük beyannamesinin veya SMMM/YMM onaylı faturanın bir örneği, ve

- ihracatçıya yapılan satışa ilişkin SMMM/YMM onaylı faturanın ya da e-faturanın bir örneği.

- ÖNEMLİ NOT: Bu durumda ihracatçı aracı firma söz konusu tutarın kendi döviz gelirlerine sayılmasından feragat etmiş olur.

- Gerekli Belgeler:

- Serbest bölgelere yapılan ihracat ve transit ticaretten elde edilen gelirler, serbest bölgeye satılan malın buradan üçüncü bir ülkeye satıldığının tevsiki kaydıyla, döviz geliri olarak kabul edilir.

- Yurt dışında yerleşiklerden elde edilen Türk lirası cinsi ihracat, transit ticaret, ihracat sayılan satış ve teslimler, döviz kazandırıcı hizmet ve faaliyetlere ilişkin gelirler döviz gelirlerine dâhil edilir.

DÖVİZ GELİRİ NASIL BELGELENİR?

- Son üç yıla ait

konsolide olmayan finansal tablolar esas alınarak SMMM

veya YMM tarafından hazırlanan ve onaylanan TCMB

Sermaye Hareketleri Genelgesinin ekinde yer alan Döviz

Gelirleri Beyan Formu ile birlikte bu formlarda işlenen

tutarların döviz gelirleri kapsamı ile uyumlu

olduğunun tespitini ve bu durumun tespitine dayanak

oluşturan belgeler hakkında bilgileri içeren

raporlar kredi kullanılacak/krediye aracılık edecek

bankalara ve finansal kuruluşlara ibraz edilir.

- ÖNEMLİ NOT: Döviz geliri beyanları, aynı grup veya holding bünyesinde bulunan firmalar da dâhil olmak üzere firma bazında yapılır.

- ÖNEMLİ NOT: Her yıl yıllık hesap dönemini takip eden dördüncü ayın son iş gününden itibaren (takvim yılını hesap dönemi olarak benimseyen şirketler için Nisan ayının son iş gününden itibaren) döviz geliri beyanlarına bir önceki yıl dâhil edilir ve eski döviz geliri beyanlarının üçüncü yıla ait olan bölümü dikkate alınmaz.

TÜRKİYE'DE YERLEŞİK ŞİRKETİN YURTDIŞINDAKİ GRUP ŞİRKETLERİNE DÖVİZ KREDİSİ AÇMASI

- Türkiye'de yerleşik kişiler yurt dışında pay sahibi olduğu ortaklıklara, yurt dışındaki ana şirkete ve grup şirketlerine döviz kredisi açabilir.

- Bu kredilerin bankalar aracılığıyla yurt dışına transfer edilmesi zorunludur.

- Bu krediler borçlusuna

farklı tarihlerde kredi çekme ve geri ödeme

olanağı sağlayan, belirli bir vadesi bulunmayan ve

genellikle değişken faizli olan borçlu cari hesap

veya rotatif kredi şeklinde kullandırılamaz.

- Gerekli Belgeler:

- ilgili kredi sözleşmesinin bir örneği, ve

- yurt dışındaki kredi lehtarının firmanın iştiraki, grup şirketi veya ana şirketi olduğuna ilişkin ilgili ticaret sicil kayıtları

- Gerekli Belgeler:

ROTATİF DÖVİZ KREDİLERİ

- Yurtdışından rotatif döviz kredisi temin edilmesi: Bankalar ve finansal kuruluşlar hariç olmak üzere, cari hesap şeklinde yenilenebilir/rotatif kredi kullanılamaz.

- Yurtiçinden rotatif döviz kredisi temin edilmesi: Genel döviz kredisi şartlarına tabidir.

DÖVİZ KREDİSİ SINIRLAMALARININ İSTİSNALARI NELERDİR?

Aşağıdaki istisna hallerinin mevcut olduğu durumlarda yurtdışından veya yurtiçinden döviz gelirine bakılmaksızın döviz kredisi kullanılabilir.

- Kamu kurum ve kuruluşları, bankalar ile Türkiye'de yerleşik finansal kiralama, faktöring ve finansman şirketi gibi finansal kuruluşların kullanacakları döviz kredileri,

- Yatırım teşvik

belgesi (YTB) kapsamında kredi almaları

öngörülen Türkiye'de yerleşik

kişiler tarafından kullanılacak döviz

kredileri,

- Maksimum döviz kredisi tutarı: YTB'de belirtilen yabancı kaynak tutarı.

- İstatistik

Pozisyonlarına Bölünmüş Türk

Gümrük Tarife Cetvelinde yer alan makine

ve cihazların (kullanılmış olanları ile

aksam, parça, aksesuar ve teferruatları hariç)

finansmanı için kullanılacak döviz

kredileri,

- Gerekli belge:

- yurtdışından makine veya cihaz alımı yapılıyorsa - 24 ay içerisinde ithalata ilişkin ilgili gümrük beyannamesi kullandırımı yapan/aracı bankaya ibraz edilir ve kullandırımı yapan/aracı banka veya finansal kuruluş bu beyanname üzerine şerh düşer.

- yurtiçinden makine veya cihaz alımı yapılıyorsa - alıma ilişkin fatura aslı kullandırımı yapan/aracı bankaya ibraz edilir ve kullandırımı yapan/aracı banka veya finansal kuruluş fatura aslı üzerine şerh düşer.

- Gerekli belge:

- Uluslararası ilana

çıkılan yurt içi ihalelere

ilişkin faaliyetlerle ilgili olarak ihaleyi kazanan

Türkiye'de yerleşik kişilerin

kullanacakları döviz kredileri,

- Gerekli belgeler:

- ihaleye konu projeye ilişkin sözleşmenin taraflar, konu, tutar, tarih ve imza sayfalarının asılları, ve

- ilgili kamu kuruluşundan alınacak onay yazısı

- Maksimum döviz kredisi tutarı: Sözleşme bedeli

- Gerekli belgeler:

- Savunma Sanayii

Müsteşarlığınca onaylanan savunma

sanayii projelerini üstlenen Türkiye'de

yerleşik kişilerin kullanacakları döviz

kredileri,

- Gerekli belgeler:

- ihaleye konu projeye ilişkin sözleşmenin taraflar, konu, tutar, tarih ve imza sayfalarının asılları, ve

- ilgili kamu kuruluşundan alınacak onay yazısı

- Maksimum döviz kredisi tutarı: Sözleşme bedeli

- Gerekli belgeler:

- Kamu özel

işbirliği modeli kapsamında

gerçekleştirilecek projeleri yürütmekle

görevli olan Türkiye'de yerleşik kişilerin

kullanacakları döviz kredileri,

- Gerekli belgeler:

- kurulan görevli şirketin kuruluşuna ilişkin Ticaret Sicili Gazetesinin bir örneği,

- uygulama sözleşmesinin taraflar, konu, tutar, tarih ve imza sayfalarının asılları, ve

- sözleşme tutarını içerecek şekilde ilgili kamu kuruluşundan alınacak bir onay yazısı

- Gerekli belgeler:

- kullandırımı

yapan/aracı bankaya ibraz edilir ve

kullandırımı yapan/aracı banka veya finansal

kuruluş bu belgeler üzerine şerh

düşer.

- Maksimum döviz kredisi tutarı: Sözleşme bedeli

- Muhtemel döviz

gelirlerini tevsik etmek kaydıyla kullanılacak

döviz kredileri,

- Şartları:

- Kredi kullanacak şirketin son üç mali yılda döviz geliri olmaması gerekir.

- Bu istisna kapsamında bir kez döviz kredisi kullanıldıktan sonra takip eden üç mali yıl boyunca aynı firma tarafından bu kapsamda döviz kredisi kullanılamaz. Ancak aynı mali yıl içerisinde ek döviz gelirlerinin tevsiki kaydıyla birden fazla döviz kredisi kullanılabilir.

- Vadesi en çok 24 aydır (Vergi Resim ve Harç İstisnası Belgesi ("VRHİB") veya Dâhilde İşleme İzin Belgesi ("DİİB") ile başvurulmuşsa belgenin süresi kadardır).

- En az kredi tutarı kadar muhtemel döviz gelirinin kredi kullanım tarihinden itibaren 24 ay içerisinde (VRHİB veya DİİB ile başvurulmuşsa belge süresi içerisinde) elde edildiğinin kullandırımı yapan/aracı banka veya finansal kuruluşa belgelenmesi gerekir.

- Gerekli belgeler:

- (a) Muhtemel döviz gelirine ilişkin sözleşme, ödeme şekli peşin olmayan gümrük beyannamesi veya proforma fatura veya (b) VRHİB veya DİİB,

- VRHİB veya DİİB ile başvurulmamışsa, ibraz edilen belgelerin başka bir kredi için kullanılmadığına dair yazılı beyan.

- Maksimum döviz kredisi tutarı: Muhtemel döviz gelirleri toplamı

- Şartları:

- Devletin alım garantisi

kapsamında yenilenebilir enerji kaynaklarına

ilişkin yatırımların

finansmanında kullanılmak üzere

Türkiye'de yerleşik kişilerin

kullanacakları döviz kredileri,

- Gerekli belge: Enerji Piyasası Düzenleme Kurulu tarafından verilen "Yenilenebilir Enerji Kaynak Belgesi" (YEK Belgesi) veya bu kapsamda verilen lisans

- kullandırımı

yapan/aracı bankaya ibraz edilir.

- Maksimum döviz kredisi tutarı: Lisanslarına derç edilmiş olan yıllık üretim miktarlarının yerli katkı bedeli dâhil YEK Destekleme Mekanizması kapsamına konu fiyat ile çarpımının devlet alım garantisi için kalan süreye göre hesaplanmış toplamının %80'i.

- Özelleştirme

ihaleleri ile bedeli döviz olarak belirlenen

kamu ihalelerini kazanan Türkiye'de yerleşik

kişilerin kullanacakları döviz kredileri,

- Gerekli belgeler:

- ihaleye ilişkin sözleşmelerin taraflar, konu, tutar, tarih ve imza sayfalarının asılları, ve

- Özelleştirme İdaresi Başkanlığı veya ilgili kamu kuruluşundan alınacak bir onay yazısı

- Maksimum döviz kredisi tutarı: İhale tutarı

- Gerekli belgeler:

- Yeni bir şirket

payı alımı amacıyla kurulan ve bu

amacı gerçekleştirmek haricinde herhangi bir

faaliyeti olmayan Türkiye'de yerleşik kişilerin

kullanacakları döviz kredileri,

- Gerekli belge: pay alımına ilişkin sözleşmelerin taraflar, konu, tutar, tarih ve imza sayfalarının asılları

- kullandırımı

yapan/aracı bankaya ibraz edilir.

- Maksimum döviz kredisi tutarı: alımı öngörülen şirket paylarına ilişkin toplam tutarı

- Sadece yurtiçinden temin

edilecek döviz kredileri için: bankaların

Türkiye'deki şubelerinde teminat olarak

bulundurulan döviz ve/veya OECD üye ülkelerince

ihraç edilen yabancı para menkul kıymet

karşılığında Türkiye'de

yerleşik kişilerin kullanacakları döviz

kredileri,

- Maksimum döviz kredisi tutarı: teminat olarak bulundurulan döviz ve/veya OECD üye ülkelerince ihraç edilen yabancı para menkul kıymet tutarı

- Sadece yurtiçinden temin edilecek döviz kredileri için: İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinde yer alan makine ve cihazların (kullanılmış olanları ile aksam, parça, aksesuar ve teferruatları hariç) alımına ilişkin döviz üzerinden gerçekleştirilen finansal kiralama işlemleri.

DÖVİZ KREDİSİ KULLANILMASINDA MEVZUATA UYGUNLUK NASIL KONTROL EDİLİR?

- Yurtiçinden kullanılan döviz kredilerinde krediyi kullandıran banka veya finansal kuruluş; yurtdışından kullanılan döviz kredilerinde ise kullanıma veya geri ödemeye aracılık eden banka mevzuata uygunluğu kontrol eder.

MEVZUATA AYKIRI DÖVİZ KREDİSİ KULLANIMI HALİNDE NE OLUR?

- Yurt dışından mevzuata aykırı bir biçimde kredi kullandığının anlaşılması halinde mevzuata aykırı kullanım ile ilgili olarak kullanıma veya geri ödemeye aracılık eden bankalarca Hazine Müsteşarlığına bildirimde bulunulur.

- Yurtiçindeki bankalar tarafından veya yurtiçindeki bankaların yurt dışındaki şubeleri (off-shore şubeleri dâhil, serbest bölge şubeleri hariç) tarafından kullandırılan döviz kredilerinde kullanılan kredilerin aşıma neden olan kısmı, tespitin yapılmasını müteakip on işgünü içerisinde geri çağrılır veya Türk lirası krediye dönüştürülür.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.