İndirimli kurumlar vergisi uygulamasında esas olan, teşvikli yatırımdan elde edilen kazanca indirimli oran uygulanmasıdır. Bunun için de yatırımın kısmen veya tamamen bitmiş olması gerekir ki o yatırımdan kazanç elde edilebilsin. Ancak Cumhurbaşkanı Kararından da görüleceği üzere henüz yatırım bitmemişken yatırımcının diğer kazançlarına indirimli kurumlar vergisi uygulanması mümkün kılınmıştır

Kurumlar Vergisi Kanunu'nun (KVK) 32/A Maddesi uyarınca Ekonomi Bakanlığı1 tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulur.

Yatırıma katkı ve vergi oranı farklı illerde aynı mükellef tarafından yapılan yatırımlarda, toplam yatırımın her bir ile isabet eden oranına göre ilgili ilin yatırıma katkı oranı ve indirimli vergi oranı uygulanır.

Tevsi yatırımlarda, elde edilen kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde, indirimli oran bu kazanca uygulanır. Kazancın ayrı bir şekilde tespit edilememesi halinde ise indirimli oran uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle belirlenir. Bu hesaplama sırasında işletme aktifinde yer alan sabit kıymetlerin kayıtlı değeri, yeniden değerlenmiş tutarları ile, enflasyon düzeltmesi yapılan dönemlerde ise düzeltilmiş tutarları ile dikkate alınır.

İndirimli oran uygulamasına yatırımın kısmen veya tamamen faaliyete geçtiği geçici vergi döneminde başlanır.

Maddenin uygulamasına ilişkin olarak Cumhurbaşkanı'na verilen pek çok yetki bulunmaktadır. Cumhurbaşkanı da bu yetkilerini 2012/3305 sayılı "Yatırımlarda Devlet Yardımları Hakkında Karar" ile kullanmıştır.

Kararın "Vergi İndirimi" başlıklı 15. maddesi aşağıdaki gibidir:

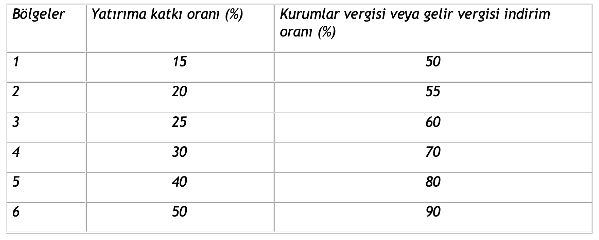

"Bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek yatırımlarda, 5520 sayılı Kanunun 32/A maddesi çerçevesinde gelir veya kurumlar vergisi, öngörülen yatırıma katkı tutarına ulaşıncaya kadar aşağıda belirtilen oranlarda indirimli olarak uygulanır.

Stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi oranı yüzde doksan ve yatırıma katkı oranı yüzde ellidir.

Bu maddenin uygulamasında yatırıma katkı tutarı, indirimli gelir veya kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını, bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade eder.

Bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmamak ve toplam yatırıma katkı tutarının yüzde seksenini geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına indirimli gelir veya kurumlar vergisi uygulanabilir.

Arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamalar ile 5520 sayılı Kanun gereği finans ve sigortacılık konularında faaliyet gösteren kurumlar, iş ortaklıkları, 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar ve rödovans sözleşmesine bağlı olarak yapılan yatırımlar vergi indirimi desteğinden yararlanamaz.

İndirimli oranlar stopaj suretiyle yapılan vergilendirmede uygulanmaz."

Diğer yandan Kararnamenin Geçici 8. Maddesi uyarınca bu Karar ve daha önceki kararlara istinaden imalat sanayiine yönelik olarak (US-97 Kodu: 15-37) düzenlenen yatırım teşvik belgeleri kapsamında 1/1/2017 ile 31/12/2022 tarihleri arasında gerçekleştirilen yatırım harcamaları için bölgesel ve stratejik teşvik uygulamaları kapsamında vergi indirimi desteğinde uygulanacak yatırıma katkı oranları her bir bölgede geçerli olan yatırıma katkı oranına 15 puan ilave edilmek suretiyle, kurumlar vergisi veya gelir vergisi indirimi tüm bölgelerde yüzde yüz oranında ve yatırıma katkı tutarının yatırım döneminde yatırımcının diğer faaliyetlerinden elde ettiği kazançlarına uygulanacak oranı yüzde yüz olmak üzere, teşvik belgesi üzerinde herhangi bir işlem yapılmaksızın uygulanmış ve uygulanmaktadır.

Düzenlemelerden anlaşılacağı üzere, indirimli kurumlar vergisi uygulamasında esas olan, teşvikli yatırımdan elde edilen kazanca indirimli oran uygulanmasıdır. Bunun için de yatırımın kısmen veya tamamen bitmiş olması gerekir ki o yatırımdan kazanç elde edilebilsin. Ancak yukarıdaki Cumhurbaşkanı Kararından da görüleceği üzere (yatırımın tamamlanarak kazanç elde etme süresi uzun zaman alabildiği ve bu da düzenlemeden beklenen amacı zayıflattığı için) henüz yatırım bitmemişken yatırımcının diğer kazançlarına indirimli kurumlar vergisi uygulanması mümkün kılınmıştır. Uygulamada avans indirim olarak adlandırılan bu uygulama, düzenlemeyi daha efektif hale getirmiştir.

Bununla birlikte avans indirim uygulaması bazı tereddütlere de neden olmuştur. Bunun yanı sıra uygulamaya ilişkin başkaca tereddütlü hususlar da vardır. Makalemizde bu hususlara ilişkin görüşlerimize yer verilmiştir:

- Diğer faaliyetlerden elde edilen kazancın kapsamı

1 seri no.lu Kurumlar Vergisi Genel Tebliğine göre, indirimli vergi oranı uygulamasında, mükelleflerin gerek 2009/15199 sayılı ve gerekse 2012/3305 sayılı Karara göre düzenlenmiş yatırım teşvik belgeleri kapsamındaki yatırımlarının işletilmesinden elde edilen kazançları dışında kalan tüm kazançları diğer faaliyetlerden elde edilen kazanç olarak kabul edilecektir.

Ancak, 2009/15199 veya 2012/3305 saydı Karara göre düzenlenmiş yatırım teşvik belgesi kapsamındaki yatırımların tamamlanmış ve indirimli vergi oranı uygulanmak suretiyle yatırıma katkı tutarlarının tamamının kullanılmış olması halinde, bu yatırımlardan, hak kazanılan yatırıma katkı tutarının tamamının kullanıldığı hesap döneminden itibaren elde edilen kazançlar, indirimli vergi uygulamasında diğer faaliyetlerden elde edilen kazanç olarak değerlendirilebilecektir.

Tebliğde yer alan bu düzenlemenin kanuni dayanağının olmadığını düşünüyoruz. Kanunun 32/A maddesi ile Hazine ve Maliye Bakanlığı'na verilen usul ve esas belirleme yetkisinin de mükelleflere hak kaybı yaşatan bu düzenlemeyi yapma yetkisini veremeyeceği, bunun Anayasa'nın verginin kanunla konulup kaldırılabileceği düzenlemesine aykırı olduğu kanaatindeyiz. Zira diğer kazancın kapsamı olsa olsa kanunla belirlenebilir. Birden çok yatırım teşvik belgesi olan bir mükellef, teşvik belgeli bir yatırımından elde ettiği indirimli kurumlar vergisi hakkını kullandıktan sona, kalan kurumlar vergisine tabi matrahı üzerinden, diğer teşvikli yatırımının sağladığı avans indirimli kurumlar vergisini uygulayabilmelidir. Ancak açıkça tebliğ düzenlemesine aykırı olacak bu uygulamanın getireceği tarhiyat riskine karşı bu durumda olanların ihtirazi kayıtla beyanname vererek dava yoluna gitmelerini öneriyoruz.

- Teşvik belgesinde yer alan yatırım tutarının fiilen yapılan yatırım harcamalarından düşük olması durumu

Yatırımcıların, teşvik belgelerinde yer alan yatırım tutarı, gerek fiyat ve kurlarda yaşanan değişimler gerekse yatırımın teknik gereklilikleri nedeniyle yapılan belge kapsamı dışındaki yatırımlar nedeniyle çoğu zaman fiili yatırım tutarının altında kalabilmektedir.

Adana Vergi Dairesi Başkanlığı tarafından verilen bir özelgeye2 göre, indirimli kurumlar vergisi uygulamasında yatırım teşvik belgesinde yer alan harcama tutarlarına göre hesaplanan yatırım katkı tutarlarının dikkate alınması esas olup, ekonomik gelişmelere paralel olarak teşvik belgesinde belirtilen yatırımlara ilişkin harcamanın fiilen artmış olması hesaplanan yatırıma katkı tutarını değiştirmeyecektir.

Özelgeye göre, Sanayi ve Teknoloji Bakanlığınca teşvik belgesine bağlanan yatırımla ilgili olarak yatırım harcaması başta olmak üzere diğer konularda revizelerin yapılması durumunda, revize tarihinden itibaren ilave harcamalar üzerinden hesaplanan yatırım katkı tutarları dikkate alınabilecektir. Ayrıca, yatırım maliyetine eklenen veya eklenmeyen faiz giderleri ve kur farkları, indirimli kurumlar vergisine esas olan yatırıma katkı tutarının tespitinde dikkate alınmayacak, teşvik belgesine göre belirlenen indirimli kurumlar vergisine esas yatırıma katkı tutarı, finansman giderleri dolayısıyla artmayacak veya azalmayacaktır.

Bu özelgenin de yine kanuni dayanağının olmadığını düşünüyoruz. Zira indirimli kurumlar vergisine konu olacak yatırım tutarı ve kalemleri, Sanayi ve Teknoloji Bakanlığınca verilen teşvik belgesinde yer alan tutar ve kalemlere göre belirlenir. Bu konuda Hazine ve Maliye Bakanlığı'nın tasarrufta bulunma yetkisi yoktur.

Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin 2012/1 sayılı Tebliğ'in 17. Maddesine göre teşvik belgesinde kayıtlı olan değerlerde, yatırımın her aşamasında tevsik edilen bilgi ve belgelere istinaden yapılacak değerlendirme sonucunda Genel Müdürlük tarafından değişiklik yapılabilir.

Teşvik belgesinde kayıtlı sabit yatırım tutarında veya belgede kayıtlı diğer bilgilerde değişiklik olması durumunda, yatırımcı tarafından revize gerekçesi veya ilgili bilgi ve belgeler ile birlikte Bakanlığa müracaat edilerek teşvik belgesinin revizesi talebinde bulunulur. Genel Müdürlük tarafından yapılacak değerlendirme neticesinde gerekçesi uygun bulunan teşvik belgeleri revize edilebilir.

Yatırıma başlama tarihinden sonra temin edilen, ancak makine teçhizat listelerinde yer almayan makine ve teçhizatın proje ile uyumlu olanları, teşvik belgesi kapsamında temin edilmiş sayılmak suretiyle belge kapsamına dahil edilebilir.

Tebliğdeki bu düzenlemeye göre gerek yatırım tutarındaki gerekse yatırım kalemlerindeki değişiklikler, yatırımın her aşamasında revize edilebilir. Buna göre gerek fiyat ve kur artışları nedeniyle belge kapsamındaki kalemlerin daha yüksek maliyetle iktisap edilmesi, gerek yatırımlar için kullanılan krediler veya vadeli mal/hizmet alımları nedeniyle oluşan faiz, vade farkı ve faizler nedeniyle maliyet bedeline eklenmesi mecburi olan finansman giderleri, eğer Sanayi ve Teknoloji Bakanlığınca revize talebinin uygun görülmesi ile belge kapsamına alınmışsa, bunların da katkı payı matrahına gireceği kuşkusuzdur. Yine belge revizesinden önce gerçekleştirilip sonradan revize talebi ile belge kapsamına alınan kalemlerin de katkı payı matrahına gireceği de tartışmasızdır.

Burada dikkat edilmesi gereken husus, gerek yatırım dönemi avans indirim uygulamasında gerekse yatırımdan elde edilen kazanca indirim uygulamasında, henüz belge kapsamına alınmamış harcamaların katkı payından yararlandırılmaması, belgede yer alan tutar ve kalemler kapsamında katkı payı kullanılmasıdır. Ancak revize edilen belge kapsamına alınan yatırım kalemleri ile finansman giderleri dolayısıyla katkı payının kullanılabileceğini düşünüyoruz. Bununla birlikte, özelgede yer alan görüşün uygulamada risk yaratabileceğini unutmamak, ihtirazi kayıtla beyanname verip dava açma seçeneğini değerlendirmek gerekir.

- 2017-2022 yatırımları için yapılan artırımlı katkı payı uygulamasına ilişkin bazı sorunlar

Yukarıda belirttiğimiz üzere Kararnamenin Geçici 8. Maddesi uyarınca bu Karar ve daha önceki kararlara istinaden imalat sanayiine yönelik (US-97 Kodu: 15-37) düzenlenen yatırım teşvik belgeleri kapsamında 1/1/2017 ile 31/12/2022 tarihleri arasında gerçekleştirilen yatırım harcamaları için bölgesel ve stratejik teşvik uygulamaları kapsamında vergi indirimi desteğinde uygulanacak yatırıma katkı oranları her bir bölgede geçerli olan yatırıma katkı oranına 15 puan ilave edilmek suretiyle, kurumlar vergisi veya gelir vergisi indirimi tüm bölgelerde yüzde yüz oranında ve yatırıma katkı tutarının yatırım döneminde yatırımcının diğer faaliyetlerinden elde ettiği kazançlarına uygulanacak oranı yüzde yüz olmak üzere, teşvik belgesi üzerinde herhangi bir işlem yapılmaksızın uygulanmıştır.

Buna göre, 2017 ila 2022 yılları arasında yapılan yatırım harcamaları nedeniyle:

- Belgedeki katkı payı oranına 15 puan ilave edilecek

- Bu harcamalar nedeniyle indirim oranı yüzde 100 uygulanacak

- Yatırıma katkı tutarının yatırım döneminde yatırımcının diğer faaliyetlerinden elde ettiği kazançlarına uygulanacak oranı yüzde 100 olarak dikkate alınabilecektir.

Bu noktada karşılaşılan tereddütlü hususlardan birisi, anılan yıllar arasında ödeme veya değerleme nedeniyle hasıl olan kur farkı ve faiz gibi finansman maliyetlerinin yatırım harcaması olarak değerlendirilerek artırımlı katkı ve diğer avantajlardan yararlanıp yararlanamayacağıdır. İkincisi bu yıllar arasında yapılan yatırım harcamalarına ilişkin olarak 2023 ve devamında hasıl olan finansman maliyetlerinin bu yıl aralığına ilişkin sayılıp mezkûr avantajlardan yararlanıp yararlanamayacağı hususudur.

Öncelikle yukarıda belirtilen özelgede, yatırımlarla ilgili finansman maliyetlerinin indirimli kurumlar vergisinden yararlanamayacağı görüşünün yanlış olduğunu (bunların belgenin alınması, kapama veya revize esnasında Sanayi ve Teknoloji Bakanlığı'nca teşvik belgesine dahil edilmiş olması kaydıyla) bir kez daha ifade etmek gerekir. Bu kabul altında, 2017-2022 yılları arasında yapılan yatırım harcamalarına ilişkin olmak kaydıyla bu harcamaların gerçekleştirilmesi için katlanılan ve bunların maliyet bedeli eklenen finansman giderlerinin oluşma şekline (ödeme veya değerleme) veya hasıl olduğu yıla bakılmaksızın Kararnamenin Geçici 8. Maddesiyle öngörülen avantajlı uygulamalardan yararlanabileceğini düşünüyoruz. Zira bu finansman giderleri, avantajlı uygulamadan yararlanacak yatırım harcamalarının maliyet bedelinin bir cüz'üdür ve ilgili sabit kıymetin ana bedeli hangi avantajlardan yararlanıyorsa, bunların cüz'ü olan finansman giderlerinin de aynı avantajlardan yararlanabilmesi gerekir.

Konuya ilişkin bir başka tereddütlü nokta da, aynı teşvik belgesi kapsamında hem 2017-2022 arası harcamalarının hem de bu yılların dışındaki harcamaların olduğu durumlarda, gerek yatırım dönemi gerekse işletme dönemi indirimli kurumlar vergisinin uygulamasında aynı belgenin avantajlı harcamalara ilişkin kısmına öncelik verilip, daha az avantajlı kısmının bu avantajlı kısım bittikten sonra kullanılıp kullanılamayacağıdır.

Örneğin teşvik belgesi kapsamındaki harcamaların 1.000.000 TL lık kısmının 2022, 2.000.000 TL lık kısmının da 2023 yılında gerçekleştiğini, yatırımın 2023 yılında işletmeye alındığını, bu yatırımdan elde edilen kazancın 600.000 TL olduğunu, başkaca bir kazancının olmadığını, yatırım döneminde avans indirimden yararlanılmadığını, belgede öngörülen katkı payı oranının yüzde 40, kurumlar vergisi indirim oranının da yüzde 80 olduğunu varsayalım.

Bu örnekte yatırımcı, 2022 yılında yaptığı harcama nedeniyle 550.000 TL, 2023 yılında yaptığı yatırım nedeniyle 800.000 TL olmak üzere 1.350.000 TL katkı payını hak etmiştir. Mükellef 600.000 TL lık kazancına uygulayacağı indirimli kurumlar vergisini belirlerken, önceliği 2022 harcamalarından kaynaklanan kısma verip yüzde 100 indirimli oranı mı uygulamalıdır, yoksa ağırlıklı ortalama olan (1.000.000xyüzde 100+2.000.000xyüzde 80/3.000.000) yüzde 86,66 oranını mı kullanacaktır?

Bize göre mükellefin bu konuda tercih hakkı olabilmeli, önceliği 2022 yılı harcamalarından kaynaklanan kısma vererek 600.000 TL lık kazancına yüzde 100 indirimli kurumlar vergisi oranının uygulayarak 2023 yılında kurumlar vergisi ödememelidir. Böyle olunca bu yatırımcı 150.000 TL katkı payından yararlanmış ve 2022 yılı harcamalarından kaynaklanan katkı payı tutarı 400.000 TL na düşecektir. Müteakip yıllarda da aynı tercihle ilk olarak bu 400.000 TL tüketilip daha sonra 2023 yılı harcamalarından doğan 800.000 TL lık katkı payını, buna ilişkin yüzde 80 lik indirimli oranı uygulayarak kullanabilmelidir. Bu durum yatırım döneminde diğer kazançlara uygulanacak avans katkı payı uygulamasında da geçerli olabilmelidir.

- Enflasyon düzeltmesi dolayısıyla oluşan kazançlar yatırımdan elde edilen kazanç olarak değerlendirilebilir mi?

Yukarıda belirttiğimiz gibi, indirimli kurumlar vergisi esas itibariyle yatırımdan elde edilen kazançlara uygulanır. Bu noktada, VUK'nun Mük. 298/A maddesine göre 2024 ve devamında yapılacak enflasyon düzeltmesi nedeniyle oluşan kazançların, işletmeden elde edilen kazanç olarak değerlendirilip değerlendirilmeyeceği sorusu ortaya çıkmaktadır.

Elbette burada kastettiğimiz düzletmeden doğan kazanç, teşvikli işletmeye ait parasal olmayan bilanço kalemlerinin yarattığı düzeltme kazancıdır. Örneğin teşvikli bir fabrikaya ait sabit kıymetler ve onların birikmiş amortismanları, bu fabrikaya ait stoklar, fabrika müşterileri veya satıcılarıyla olan parasal olmayan avans ilişkileri gibi kalemlerin yarattığı 698 nolu hesap bakiyesi o fabrikadan elde edilen kazanç olarak değerlendirilmeli midir?

Bize göre evet. Çünkü VUK'nun Mük.298/A maddesi gereği yapılan düzeltme işlemi, VUK'nun diğer değerleme düzenlemeleri gibi bir değerleme düzenlemesidir. Düzeltme nedeniyle ortaya iki türlü vergisel sonuç doğar. Bunlarda ilki düzeltilen bilanço kaleminin kendisinin yarattığı amortisman, maliyet gibi sonuçlar, ikincisi ise gelir/gider yazılan enflasyon düzeltme farklarıdır (698 Hs.). VUK'nun değerlemeye ilişkin düzenlemeleri, vergiye esas kazancın tespitine yönelik olduğuna göre elbette ki işletmenin enflasyon düzeltmesinden kaynaklanan kar/zararının da işletmeden elde edilen kazanç olarak değerlendirilmesi gerekir.

Footnotes

1 sayılı Cumhurbaşkanlığı Kararnamesi uyarınca 10.07.2018 tarihinden itibaren Sanayi ve Teknoloji Bakanlığı

2 14.05.2024 tarihli ve 19341373-125[2023/14]-91717 sayılı özelge

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.