Vergi afları, getirilen ek vergiler ve vergi mevzuatında sıklıkla yapılan değişiklikler, Türkiye'de takip etmesi her geçen gün zorlaşan vergi gündemini meşgul ederken; Eylül ayında yayımlanması beklenen 2024-2026 dönemine ilişkin Orta Vadeli Program ("OVP")'da yer alacak vergi gelirleriyle ilgili politika ve önlemlere dair açıklamalarda bulunan Cumhurbaşkanı Yardımcısı, bir "vergi reformu"na işaret etti. Sistemin modernize edilerek güncelleneceği, sadeleştirileceği ve daha dengeli hale getirileceği belirtilirken; açıklamalardaki önemli notlardan birisi de hem işçi hem de işveren kesiminin, "doğrudan vergilerin arttırılması ve dolaylı vergilerin azaltılması" yönündeki talebinin desteklediğinin belirtilmesi oldu.1

Bu açıklamalar akıllara şu soruları getirdi; Türkiye'de halihazırda izlenen vergi politikası çerçevesinde doğrudan vergilerin arttırılarak dolaylı vergilerin azaltılması mümkün mü ve salt bu yönde yapılacak çalışmalar, adil bir vergileme sistemi için yeterli mi?

Doğrudan – Dolaylı Vergiler

Yukarıda yer alan soruları değerlendirebilmek için öncelikle vergi politikasında baz alınan vergi sınıflandırmasına göz atmak gerekir. Vergilerin sınıflandırılması açısından ise şu ölçütler kullanılabilir: i) vergiyi ödeyen ile vergi yükünü taşıyan kişiye göre sınıflandırma, ii) mükellefin kişisel durumuna göre sınıflandırma, iii) verginin kapsamına göre sınıflandırma ve iv) vergilendirilen ekonomik kaynağa göre (gelir – servet – harcama) sınıflandırma.2

Dolaylı ve doğrudan vergi ayrımı yapılırken literatürde farklı tasnif yöntemlerinin önerildiğini söylemek mümkünse de3, bu ayrım vergiyi ödeyen ile vergi yükünü taşıyan kişiye göre sınıflandırma altında kategorize edilebilir. Genel anlamda ise, dolaysız vergilerin gelir ve servet üzerinden alınan vergileri kapsadığı, dolaylı vergilerinse harcamalar üzerinden alınan vergiler (örn. gider, muamele, tüketim, mal ve hizmet vergileri) olarak sınıflandırıldığı söylenebilir.4

Bu durumda dolaylı ve doğrudan vergiler şu şekilde sayılabilir:

- Doğrudan Vergiler: Gelir Vergisi, Kurumlar Vergisi, Emlak Vergisi, Veraset ve İntikal Vergisi, Değerli Konut Vergisi, Motorlu Taşıtlar Vergisi

- Dolaylı Vergiler: Katma Değer Vergisi, Özel Tüketim Vergisi, Özel İletişim Vergisi, Gümrük Vergisi, Banka ve Sigorta Muameleleri Vergisi, Damga Vergisi, Konaklama Vergisi, Harçlar

Dolaylı ve doğrudan vergilerin birbirinden farkını gösteren en önemli kriter, doğrudan vergilerin mali güce /ödeme gücüne göre vergilendirme ilkesini kavramada daha verimli olabilmesi ve fakat dolaylı vergiler için mali gücün belirleyici olmamasıdır.5 Nitekim, dolaylı vergiler harcamalar üzerinden alınırlar ve kişilerin maddi durumuna bakmaksızın yaşayan ve tüketen herkes için aynı yükümlülüğü meydana getirirler. Bu kapsamda vergi adaletinin sağlanmasında doğrudan vergilerin öne çıktığını söylemek yanlış olmayacaktır.

Dolayısıyla toplam vergi geliri içinde dolaylı vergiler ve doğrudan vergilerin yüzdesi, vergi adaletinin sağlanıp sağlanamaması noktasında önemli bir gösterge niteliğindedir. Zira, dolaylı vergiler kişilerin maddi durumuna göre adapte edil(e)mediğinden, dolaylı vergilerin toplam vergi gelirine oranının doğrudan vergilere göre daha yüksek olması vergi adaletsizliğine neden olmaktadır. Ancak tabi ki, vergi adaletsizliğinin tek sebebi ve ölçütü dolaylı ve doğrudan vergilerin toplam vergi gelirlerine yüzdesi olarak değerlendirilemez.

Rakamlar Ne Diyor?

Ülkemizde 2023 yılı itibarı ile dolaylı vergi gelirlerinin payı neredeyse zirveye ulaşmış durumdadır. 2021, 2022 ve 2023 Ocak-Temmuz itibariyle bütçe gelir gerçekleşmelerini gösteren aşağıdaki tablodan6 görüleceği üzere, dolaylı vergilerin genel vergi geliri içindeki oranı, 2022 yılında yaklaşık %60 iken 2023 yılı Ocak-Temmuz ayları bütçe gerçekleşmelerine bakıldığında, bu oranın yaklaşık %70'e çıktığı anlaşılmaktadır.

|

(Milyon TL) |

2021 Ocak- Aralık |

2022 Ocak- Aralık |

2023 Ocak- Temmuz |

|

Toplam Vergi Gelirleri |

1.164.988 |

2.353.286 |

2.052.628 |

|

Gelir Vergisi |

219.656 |

356.454 |

329.953 |

|

Kurumlar Vergisi |

177.973 |

507.452 |

312.335 |

|

Dahilde Alınan Katma Değer Vergisi |

123.458 |

175.135 |

234.309 |

|

Özel Tüketim Vergisi |

205.392 |

419.791 |

408.646 |

|

Banka ve Sigorta Muameleleri Vergisi |

33.029 |

58.638 |

63.192 |

|

İthalde Alınan Katma Değer Vergisi |

261.885 |

578.965 |

453.747 |

|

Damga Vergisi |

28.203 |

41.943 |

43.265 |

|

Harçlar |

42.085 |

76.645 |

67.095 |

|

Diğer |

73.308 |

138.261 |

140.084 |

2021 yılı ile kıyaslandığında katma

değer vergisi, özel tüketim vergisi, banka sigorta

muameleleri vergisi ve damga vergisi gibi dolaylı vergi

miktarlarının zamanla neredeyse iki katına

çıktığı açıkça

görülebilmektedir. Elbette doğrudan vergi olan

kurumlar vergisi ve gelir vergisi gerçekleşmeleri de

artmış olsa da, artış hızında

dolaylı vergileri yakalayamadıkları

söylenebilecektir.

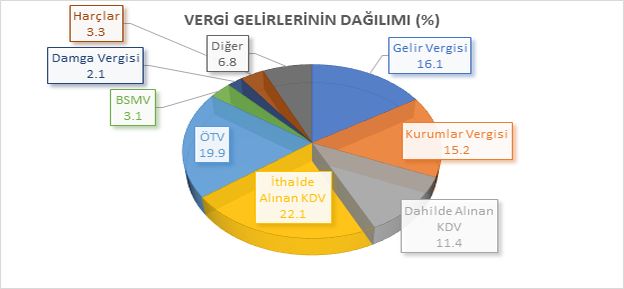

Nitekim, 2023 Ocak-Temmuz dönemi vergi gelirlerinin dağılımı7 incelendiğinde, Türkiye'de alınan dolaylı vergilerin oranı yaklaşık %70 iken, doğrudan vergilerin oranı ise yaklaşık %30'dur.

OECD ülkeleri ile kıyaslandığında ise, 2020 yılı vergilerinin tüm vergi gelirlerine oranlarının yansıtıldığı aşağıdaki tabloda görüleceği üzere, dolaylı vergi yükünün Türkiye'de OECD ortalamasının üzerinde kaldığı anlaşılmaktadır.

|

Vergiler (%) |

Gelir ve Kâr Üzerinden Alınan Vergiler |

Sosyal Güvenlik Primleri |

Servet Üzerinden Alınan Vergiler |

Mal ve Hizmet Üzerinden Alınan Vergiler |

Diğer |

|

Türkiye |

21.9 |

29.7 |

4.4 |

42.9 |

1.0 |

|

OECD Ortalaması |

35.1 |

26.6 |

5.7 |

32.1 |

1.0 |

Kaynak: OECD Library, 3. Tax levels and tax structures, 1965-2021 |

Revenue Statistics 2022: The Impact of COVID-19 on OECD Tax

Revenues | OECD iLibrary (oecd-ilibrary.org)

Paylar arasındaki en büyük fark, ürün ve hizmetlerden alınan vergiler ile gelir ve karlar üzerinden alınan vergilerde göze çarpmaktadır. Ürün ve hizmetler üzerinden alınan dolaylı vergilerin oranı Türkiye'de %42.9 iken, OECD ortalaması %32.1'dir. OECD kategorizasyonunda doğrudan vergi olarak değerlendirilen sosyal güvenlik primleri hariç oranlara bakıldığında ise, 2020 yılı itibariyle Türkiye'de alınan dolaylı vergi oranının %60'ın üzerinde olduğu, ancak OECD ortalamasının ise dolaylı vergiler açısından %40'larda olduğu tespit edilmektedir.

Değerlendirmelerimiz

Türk vergi sisteminin temel sorunlarından birisi, dolaylı vergilerin genel vergi gelirleri içindeki üstünlüğüdür. Dolaylı vergi egemenliği, mali güce göre vergilendirme ilkesinin uygulama alanının kısıtlanması ve dolayısıyla vergi adaletinin aşınması anlamına gelmektedir.

Bununla birlikte, Türk vergi sistemi şekillendirilirken, vergi politikalarının, serbest piyasa anlayışından, ekonominin gelişimine yönelik olarak yabancı sermaye girişinin teşvikine ilişkin uygulamalardan etkilendiği ve bu durumun özellikle doğrudan vergiler yapılanırken, sermaye gelirleri lehine vergilendirmeme yönünde etkisini gösterdiği söylenebilir; ki bu da emek ağırlıklı gelirlerin adil vergilemesinden uzaklaşılması sonucunu doğurmaktadır.8 Bu kapsamda, vergide eşitlik ve adaletin sağlanabilmesi için gereken tek şey, dolaylı vergilerin düşürülüp doğrudan vergilerin artırılması değildir.

Kaldı ki, hem çalışanların üzerindeki gelir vergisi yükü, hem de rekabet gücü ile yatırımların teşviki açısından bakıldığında, doğrudan vergilerin artırılmasının (Anayasal ilkeler temel alınarak gerçekleştirilmediği müddetçe) ne kadar efektif bir çözüm yöntemi olacağı çokça tartışılabilecek bir konudur. Dolaylı vergilerin azaltılması noktasında ise; bütçe dengesinin sağlanması amacına yönelik olarak, KDV, ÖTV ve benzeri dolaylı vergilerin yakın zamanda fahiş sayılabilecek oranlarda artırıldığı göz önüne alındığında, özellikle mevcut bütçe açığının artmakta olduğu dönemlerde, pek çok kişi, dolaylı vergilerin düşürülebileceği yönündeki açıklamaların gerçekçi olmaktan uzak olduğu görüşündedir.

2023-2025 dönemine ilişkin OVP'da da vergi politikasına ilişkin olarak de benzer şekilde aşağıdaki tedbirlerin alınacağı açıklanmıştı:9

- Kamu mali yönetiminde sürdürülebilir ve sağlıklı gelir kaynaklarının artırılması için vergilemede adalet, eşitlik, öngörülebilirlik ve şeffaflık ilkeleri temelinde vergi tabanının genişletilmesi ve gönüllü uyumun artırılmasına yönelik çalışmaların sürdürülmesi,

- Vergi mevzuatının güncel gereksinimleri karşılayan, anlaşılır, kolay uygulanabilir ve sade bir yapıya kavuşturulması hedefi çerçevesinde, temel vergi kanunlarının gözden geçirilmesi çalışmalarına devam edilmesi,

- Kayıt dışı ekonomiyle mücadeleye devam edilmesi, vergi güvenlik müesseseleri oluşturulması,

- Vergi kayıp ve kaçağının önlenmesi amacıyla, ilgili sektör ve alanlara ilişkin potansiyel risk unsurlarının ortaya konularak önleyici ve sınırlandırıcı tedbirlerin uygulanması.

Ne var ki, bu tedbirlerin uygulamada ne kadar alan bulduğu ve gerçekten hayata geçirilip geçirilemediği tartışmaya açıktır.

Dolayısıyla Türkiye'de bir vergi reformuna ihtiyaç olduğu açık olsa da bu reformun kapsamının ne olacağı, kamu ve özel sektördeki ilgili paydaşların bu alanlarda görüşlerinin alınıp alınmayacağı önem teşkil etmektedir. Neticede vergi reformu adı altında, salt ilave bir servet vergisi getirilmesi, reform olarak değerlendirilemeyecek, vergi adaletine ne kadar katkı sağlayacağı noktasına da şüpheyle yaklaşmak gerekecektir.

Özünde, Anayasal ilkeler doğrultusunda, vergilerin belirli ve öngörülebilir olacağı, mali güce göre vergileme ve vergilemede eşitlik ilkeleri çerçevesinde şekillendirilecek ve elbette ki doğrudan vergi oranlarında düşüşe sebep olan vergi aflarından uzak bir vergi politikası kurgulanması, vergi adaletinin sağlanmasında önem teşkil edecektir.

Vergi reformu tartışmaları yaratan açıklamaların ardından, Eylül ayında yayımlanması planlanan OVP'de açıklanacak vergi politikası önemlerini ve bunların uygulamaya ne şekilde yansıyacağını merakla bekliyor ve takip ediyor olacağız.

Footnotes

1. BloombergHT, Erişim Adresi: https://www.bloomberght.com/yilmaz-dolayli-vergilerin-azaltilmasi-yonunde-talep-var-2336169

2. Öncel, Mualla/Kumrulu, Ahmet/Çağan, Nami, Vergi Hukuku, Turhan Kitabevi, Ankara 2017, s.224.

3. F. Neumark, dolaysız vergileri; "i) şahsi ödeme iktidarının kavranmasını doğrudan doğruya hedef alan vergiler (gelir vergileri, servet vergileri) ile ii) Nev'i-şey'i vergi ödeme iktidarının kavranmasını dolaysız olarak hedef alan vergiler (piyango ikramiyesi vergisi, gayrimenkul değer artış vergisi, vb.)" olarak sınıflandırırken, dolaylı vergileri de "i)şahsi ödeme iktidarının kavranmasını dolaylı olarak hedef alan vergiler (maddi tüketim malları üzerine konulan vergiler, vb.), ii) Nev'i-şey'i vergi ödeme gücünün kavranmasını dolaylı olarak hedef alan vergiler (genel muamele vergisi, iktisadi veya hukuki muameleler üzerinden alınan vergiler)" olarak sınıflandırmayı önermiştir: Bknz. Turhan, Salih, Vergi Teorisi ve Politikası, Filiz Kitabevi, İstanbul 1993, s.97-98.

4. Mutlu, Ayşegül/Çelen, Mustafa, "Dolaylı ve Dolaysız Vergilerin Türk Mali Sistemi İçerisindeki Yeri: Siyasal, Sosyal ve Ekonomik Sonuçları", TÜSİAD, Ekim 2012, s.17, Erişim Adresi: https://tusiad.org/tr/yayinlar/raporlar/item/6843-dolayli-ve-dolaysiz-vergilerin-turk-mali-sistemi-icerisindeki-yeri-siyasal-sosyal-ve-ekonomik-sonuclari.

5. Saban, Nihal, Vergi Hukuku, Beta Yayıncılık, İstanbul, Kasım 2014, s.71.

6. T.C. Hazine ve Maliye Bakanlığı, 2023 Temmuz Ayı Merkezi Yönetim Bütçe Gerçekleşme Raporu ve 2022 Aralık Ayı Merkezi Yönetim Bütçe Gerçekleşme Raporu, Erişim Adresi: https://ms.hmb.gov.tr/uploads/2023/08/2023-Temmuz-Aylik-Butce-Gerceklesme-Raporu_14.08.2023-1.pdf / https://ms.hmb.gov.tr/uploads/2023/01/Butce-Gerceklesme-Raporu-2022Aralik_-1.pdf

7. T.C. Hazine ve Maliye Bakanlığı, 2023 Temmuz Ayı Merkezi Yönetim Bütçe Gerçekleşme Raporu, s.10.

8. Ahmet Kırman, "Mali Yükümlülüklerin Finansal Sisteme Etkisi Üzerine Belirlemeler", Banka ve Ticaret Hukuku Araştırma Enstitüsü, Aralık 2007, C24, S.2, s.130, Erişim Adresi: https://www.lexpera.com.tr/literatur/batider-makaleler/mali-yukumluluklerin-finansal-sisteme-etkisi-uzerine-belirlemeler-ii-vergi-gelirlerinin-gelisimi-130/1.

9. 2023-2025 OVP, Erişim Adresi: https://www.sbb.gov.tr/wp-content/uploads/2022/09/Orta-Vadeli-Program-2023-2025.pdf

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.