Özet: Türkiye'de kayıt dışı ekonomiyle mücadele kapsamında bugüne kadar; 2008-2010, 2011-2013, 2015-2017 ve 2019-2021 dönemlerinde 4 farklı eylem planı uygulanmış olup beşinci eylem planı ise 2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planını olarak uygulanmaya devam etmektedir.

Anahtar kelimeler: Kayıt dışı ekonomi, 2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planı, kayıtlı ekonominin önemi.

GİRİŞ

Ülkemizin en önemli ekonomik sorunu kuşkusuz kayıt dışı istihdamı da içinde barındıran kayıt dışı ekonominin büyüklüğüdür. Çünkü bir ülke için birçok sorunun kaynağını kayıt dışı ekonominin varlığı ve büyüklüğü oluşturmaktadır. Merkezi yönetim bütçe gelirleri içindeki vergi gelirlerinin yeterli olmaması, sosyal güvenlik kurumunun açık vermesi, kayıtlı ekonominin istenen seviyede olmaması gibi birçok sorunun temelinde yatan ana sebep kayıt dışı ekonominin varlığıdır.

Kayıt dışı ekonomi oranlarına bakıldığında gelişmiş ülkelerde bu payın %15 civarında ve altında, gelişmekte olan ülkelerde ise yaklaşık %30 oranında olduğu tahmin edilmektedir. AB üye ve aday ülkeleri kapsamında kayıt dışı ekonominin boyutunun GSMH içerisindeki payı incelendiğinde 2020 yılında ortalama %17,8, 2021 yılında ise ortalama %17,3 olduğu; OECD ülkelerinde kayıt dışı ekonominin boyutunun GSMH içerisindeki payının 2020 yılında ortalama %16,1, 2021 yılında ise ortalama %15,7 tahmin edilmiştir.

Ülkemizde kayıt dışı ekonominin büyüklüğüne baktığımızda OECD ülkeleri ortalamasının hala çok üstünde olduğu görülmektedir. Onun içindir ki ülkemizde 2008 yılından buyana tam dört adet kayıt dışı ekonomiyle mücadele eylem planı hazırlanmış ve uygulanmıştır. Ancak hala kayıt dışı ekonominin varlığı ve büyüklüğü istenen seviyelere indirilememiş ve beşinci eylem planı olan 2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planı hayata geçirilmiştir.

Hazine ve Maliye Bakanlığı Risk Analizi Genel Müdürlüğünce hazırlanan ve 2023 yılında uygulanmaya başlayan 2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planı 5 temel bileşen altında 44 eylemden oluşmaktadır.

Bu çalışmamızda, öncelikle kayıt dışı ekonomi hakkında genel bilgiler verilecek daha sonra da söz konusu eylem planında yer alan ve 2023-2025 yılları arasında yapılması planlanan beş bileşen ve 44 eylem hakkında özet bilgilere yer verilecektir.

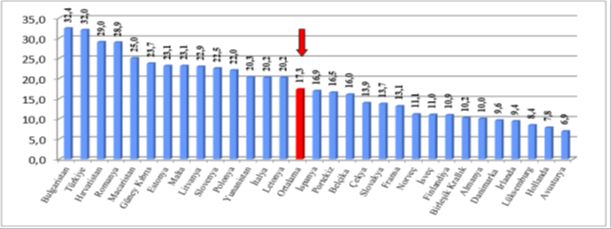

1. AB VE ADAY ÜLKELER İLE OECD ÜLKELERİNDE KAYIT DIŞI EKONOMİNİN GSMH İÇERİSİNDEKİ PAYI

AB üye ve aday ülkeleri kapsamında kayıt dışı ekonominin boyutunun GSMH içerisindeki payı incelendiğinde 2020 yılında ortalama %17,8, 2021 yılında ise ortalama %17,3 olduğu tespit edilmiştir (Schneider, 2021:3). (Abdulkadir BİLEN, Havva BÖREKCİ ŞAHAN, Geçiş Ülkelerinde Kayıt Dışı Ekonomi Ve Karapara Kavram İncelemesi, International Journal of Economics, Politics, Humanities & Social Sciences e-ISSN: 2636-8137 Geçiş Ekonomilerinin 30. Yılı Özel Sayısı, 30.12.2022).

AB ve Aday Ülkelerde 2021 Yılı Kayıt Dışı Ekonominin GSMH İçerisindeki Payı (%)

Kaynak: Schneider, F. (2021). "Development of the Shadow Economy of 36 OECD Countries over 2003 – 2021

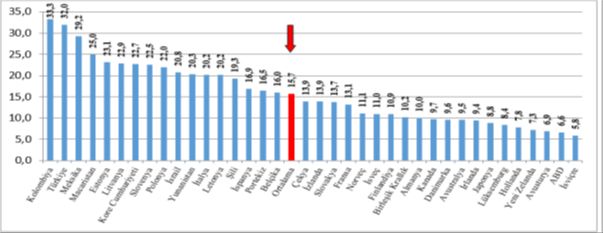

OECD ülkelerinde kayıt dışı ekonominin boyutunun GSMH içerisindeki payı 2020 yılında ortalama %16,1, 2021 yılında ise ortalama %15,7 tahmin edilmiştir. Ampirik analiz çalışmalarının sonuçlarına göre OECD üye ülkelerinin AB üye ve aday ülkelerinden daha iyi bir performans izlediği öngörülmektedir (Schneider, 2021:3).

OECD Ülkeleri 2021 Yılı Kayıt Dışı Ekonominin GSMH İçerisindeki Payı (%)

Kaynak: Schneider, F. (2021). "Development of the Shadow Economy of 36 OECD Countries over 2003 – 2021; https://www.worldeconomics.com/Informal-Economy.

2. TÜRKİYE'DE KAYIT DIŞI EKONOMİYLE MÜCADELE ALANINDA NEDEN EYLEM PLANLARINA İHTİYAÇ DUYULMAKTADIR?

Doğası ve yapısı gereği net bir tanımlama yapılması zor olmakla birlikte gölge ekonomi, yer altı ekonomisi, gri ekonomi gibi terimlerle eş anlamlı kullanılan kayıt dışı ekonomi kavramı; resmi kayıtlarda yer almayan, yasal belgelere dayandırılmayan, yasal düzenlemeler çerçevesinde kontrolü yapılamayan ve milli gelir hesaplamalarına dâhil edilemeyen ekonomik işlem ve faaliyetlerin tamamı olarak tanımlanabilmektedir. Resmi istatistik ve hesaplamalarda dikkate alınamayan kayıt dışı ekonomik faaliyetler, en genel ifadeyle Devletten gizlenen, kayda geçirilmeyen ve denetim dışında kalan ekonomik faaliyetler olarak da tanımlanabilmektedir.

Ekonomik faktörler dışında sosyal, psikolojik, siyasi ve ahlaki faktörlerle yakın ilişki içinde olduğu bilinen kayıt dışı ekonomi konusunda, ülkemizde teorik çapta birçok çözüm önerileri sıralanan fakat bir türlü ortadan kaldırılamayan bir sorun olarak karşımıza çıkmaktadır. Kayıt dışı ekonomi üçlü bir tasnife tabi tutulmakta olup bunlar; beyan dışı ekonomik faaliyetler, gayri resmi ekonomik faaliyetler ve yasa dışı ekonomik faaliyetlerden oluşmaktadır.

Kayıt dışı ekonomi, vergi gelirlerini aşındırmanın yanı sıra, vergisel yükümlülüklerini yerine getiren mükelleflerle getirmeyenler arasında vergi yükünün adil dağılımını olumsuz etkilemekte ve haksız rekabete yol açmaktadır. Ayrıca, kayıt dışı ekonominin varlığı rekabetçi düzenden beklenen olumlu sonuçların elde edilmesini ve ekonominin potansiyel verimliliğine ulaşmasını engelleyerek ülkelerin büyüme performansını olumsuz yönde etkilemektedir.

Kayıt dışı ekonomiyle mücadele kapsamında sorulması gereken temel sorulardan biri de Türkiye'de kayıt dışı ekonomiyle mücadele alanında bugüne kadar; 2008-2010, 2011-2013, 2015-2017 ve 2019-2021 dönemlerine ilişkin olarak 4 farklı eylem planı hazırlanarak uygulanmış olmasına rağmen hala çözülemeyen yasal, yapısal, idari ve teknik ve de toplumsal algı yönetimi anlamında neler var ki yeni eylem planlarına ihtiyaç duyulmakta ve bu konuda 5. Eylem planı hayata geçirilmiş bulunmaktadır. Aslında eylem planları ile bir nevi toplumsal bir mutabakat sağlamak adına kamu kurumları ile ortaklaşa olarak büyük bir çalışmanın sonucunda kayıt dışı ekonomik faaliyetlerin yoğun olduğu alanların tespiti ve kontrolü amaçlanmaktadır.

Ülkemizde akademik manada yapılan çalışmalara ve makalelere baktığımızda, kayıt dışı ekonomi, vergi bilinci ve vergiye gönüllü uyum, vergi ahlakı ve vergi algısı, kayıt dışı istihdam gibi konuların sıklıkla ele alındığı ve çeşitli tespit ve öneriler yapıldığı görülmektedir. Yapılan tespit ve analizlere baktığımızda, yüksek kayıt dışı ekonomi oranının varlığı sonucunda, öncelikle haksız rekabetin ortaya çıktığı, kayıt dışı istihdamın sosyal güvenlik sistemini bozduğu, iş gücü verimliliğini düşürdüğü ve en önemlisi de toplanması gereken vergi gelirlerini düşürdüğü ve tüm bunların sonucunda ise ülkedeki gelir dağılımındaki eşitsizliği daha da artırdığı görülmektedir.

Gerçekten de üzerinde hiç durulmayan konulardan biride kayıtdışılık insanlarda zamanla kuralsız yaşama ve gayri yasal olmayan işlere girme eğilimi yaratmakta ve kişilerin vicdanlarını olumsuz etkileyerek, ahlaki olmayan işleri yapmaya sevk etmektedir. Yani toplumun ahlaki davranışlarını olumsuz etkilemektedir. Gelir İdaresinin yıllar önce yaptırdığı Türkiye'de Mükelleflerin Vergiye Bakışı konulu araştırmada Türkiye genelinde 18 ilde 6.546 mükellefe "vergi ödemek ahlaklı olmanın bir göstergesidir" fikrine katılıp katılmadıkları yönünde sorulan bir soruya fikrim yok diyenleri de dahil ettiğimizde %94 ile katıldıkları görülmektedir

(Gelir İdaresi Başkanlığı, Mükellef Hizmetleri Daire Başkanlığı, Yayın No:51, Kasım 2007).

Aynı şekilde ankette "kayıtdışı ekonomik faaliyetleri yapmak ahlaksızlıktır" şeklinde bir önerme sorulsa eminim ki vatandaşlar ve/veya mükellefler büyük çoğunlukla bu fikri de doğru bulacaklardır. Yani, aslında kayıtdışılıkla mücadele konusunda toplumsal bir mutabakat vardır ama birey veya kurumsal olarak herkes diğerinden bu mücadeleyi yapmasını beklemektedir. Yıllar sonra aynı soruları bugün vatandaşlarımıza sormuş olsak da eminim büyük çoğunluk kayıtlı ekonomik faaliyetlerde bulunmak ve vergi ödemek ahlaklı olmanın bir göstergesidir diyecektir. Ancak fiiliyata gelince yani ekonomik hayatın içinde eylemelere baktığımızda zihinlerdeki düşüncenin istenen seviyede eyleme dönüşmediği görülmektedir.

Aslında kayıt dışı ekonomiyi azaltmak için öncelikle yapılması gerekenlerden birisi de bu olguyu anlamak, analiz etmek ve ona sebep olan etkenleri ortaya koymaktır. Çünkü kayıt dışı ekonomiye sebep olan o kadar çok etken var ki bunları analiz etmeden ve anlamadan yani kök nedenleri bulup gerekli düzenlemeleri yapmadan bu sorunun istenen seviyelere indirilmesi çok uzun yıllar alacaktır. İnsanların ve kuruluşların neden kayıt dışı ekonomik faaliyetlere yöneldiğine baktığımızda; ekonomik, sosyolojik, psikolojik, davranış bilimleri gibi birçok alanı ilgilendiren değişkenleri ileri sürdükleri görülmektedir. Ancak, kanımca en temel faktörler kayıtlı ekonominin önemi, toplumsal vergi bilinci ve vergiye gönüllü uyum denen olguların toplumda yeterince benimsenmemesi ve denetim ve cezaların yeterli olmaması nedeniyle bu konuda yeterince toplumsal farkındalığın oluşmamasıdır.

Çünkü artık bilinen bir gerçeklik vardır ki o da vergi bilinci yüksek toplumlarda (örneğin ABD, İngiltere, Hollanda, Fransa, Almanya gibi) yasal ve idari düzenlemeler tavizsiz uygulandığı için vatandaşlar kayıtlı ekonomiyi tercih etmekte ve asla aksini yani kayıt dışı ekonomik faaliyetlere yönelmemektedirler. Kayıt dışı ekonomik faaliyetleri yaptıklarında Devletin çok acımasız bir şekilde kendilerinin ekonomik hayatlarını sonlandıracağını ve çok büyük cezai yaptırımlarla karşılaşacaklarını bilmektedirler.

Ülkemizde, toplumun büyük bir kesimi anayasal bir görev olan verginin ödenmesi gerektiğini kabul etmekte ancak ekonomik hayata başladıkları anda ekonomik faaliyetlerini kayıtlı yapmaktan ve bu faaliyetler sonucu ortaya çıkan vergisel ödev ve yükümlülüklerini ise zamanında yerine getirmekten uzaklaşmaktadırlar. İşte vatandaşı tam da bu noktada böyle davranışlar yapmaya sevk eden sebepleri araştırdığımızda ise karşımıza onlarca sebep çıkmaktadır. İnsanları kayıtlı ekonomiden uzaklaştıran etkenlere baktığımızda; ekonomik krizler, yapılandırma kanunları, maliyetlerin yüksekliği, enflasyonist baskılar, sosyal güvenlik primlerinin yüksekliği, denetimlerin yetersizliği, cezaların caydırıcı olmaması gibi onlarca sebep ortaya çıkmaktadır.

3. DÜNYA BANKASI'NIN 2022 YILI KAYIT DIŞI EKONOMİ RAPORUNDA, GELİŞMEKTE OLAN EKONOMİLERİN KAYIT DIŞI EKONOMİ BÜYÜKLÜKLERİ

2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planı kitapçığında yer alan açıklamalara göre; dünya ekonomisinde yaşanan gelişmelerle birlikte 21. yüzyılda önem kazanan ve tüm ülkelerin ortak sorunu haline gelen kayıt dışı ekonomi, birçok ülke ve kuruluş tarafından mücadele edilmesi gereken bir alan olarak görülmektedir. Kayıt dışı ekonomiyle etkin bir mücadele sağlanması için öncelikle bu kavramın oluşmasında etkili olan nedenlerin ve ekonomide yaratacağı sonuçların doğru bir şekilde anlaşılması ve yorumlanması gerekmektedir. Kayıt dışı ekonomi, çok yönlü bir olgu olması nedeniyle sosyal, hukuki, ahlaki, kültürel ve ekonomik faktörlerin tamamından etkilenerek artış veya azalış eğilimi göstermektedir. Özellikle ekonomik etmenlerin, toplumun tüm paydaşlarını kayıt dışı faaliyetlere yönlendirme konusunda daha fazla etkiye sahip olduğu görülmektedir.

Küreselleşmenin artması ülkeleri ekonomik olarak birbirine bağlı hale getirmekte ve ekonomik sistemde değişiklikler yaşanmasına neden olmaktadır. Pek çok ülkede korumacı politikalar terk edilerek açık ekonomi politikaları uygulanmaya başlanmıştır. Bu bağlamda, ticaretin güçlendirilmesi ve kolaylaştırılması amacıyla yapılan uluslararası ticaret anlaşmalarının sayısı hızla artış göstermektedir. Bu gelişmeler ışığında dünya ticareti, 2008 küresel krizi ile COVID-19 pandemi dönemleri hariç her yıl büyümesini sürdürmektedir. Ekonomilerde yaşanan hızlı büyüme, sosyo-ekonomik ve ekolojik değişimleri etkilemekle beraber tüketim alışkanlıkları, tasarruf eğilimleri ve ödeme yöntemlerinde de değişiklikler meydana getirmektedir. Bu durum, dijitalleşme alanındaki gelişmeleri hızlandırarak küresel e-ticaret hacmini yıldan yıla artırmaktadır.

Diğer taraftan, dijitalleşmeyle birlikte yeni meslek grupları ve iş alanları ortaya çıkarken bu gelişmeler yeni kayıt dışı faaliyetleri de beraberinde getirmektedir. Bu gelişmeler kapsamında, ülkeler makroekonomik politikalar geliştirirken bir yandan da kayıt dışı ekonomiyle mücadeleye yönelik tedbirler almaktadır. Kayıt dışı ekonominin resmi ekonomi içerisindeki payı gelişmiş ülkelerde daha düşük seyretmekte ve daha kolay kontrol altına alınabilmektedir. Gelişmekte olan ülkelerde ise bu pay daha yüksek olduğu gibi kontrol altına alınması da güçleşmektedir. Kayıt dışı ekonomi oranlarına bakıldığında gelişmiş ülkelerde bu payın %15 civarında ve altında, gelişmekte olan ülkelerde ise yaklaşık %30 oranında olduğu tahmin edilmektedir.

Dünya Bankası'nın 2022 yılında kayıt dışı ekonomi ile ilgili yayınlamış olduğu raporda, ülkemizin de içinde yer aldığı gelişmekte olan ekonomilerin pandemi öncesi yirmi yıllık süreçte kayıt dışı ekonomi büyüklüklerini azalttıkları belirtilmektedir. Bununla birlikte 2010-2018 yılları arasında ortalama GSYH'lerin üçte birinin kayıt dışı ekonomik faaliyetlerden oluştuğu ifade edilmiştir. Yüksek kayıt dışı ekonomi oranının, iş gücü verimliliği ve vergi gelirleri üzerinde negatif etki yarattığı ve yoksullukla beraber gelir dağılımındaki eşitsizliği artırıcı etkiye sahip olduğu dile getirilmektedir. Kayıt dışı ekonomiyle mücadelede ülkeler, politikalarını belirlerken kendi ekonomik, politik, kültürel ve sosyal yapıları gibi iç dinamiklerini esas alarak önlemler almaktadır. Ayrıca politikaların belirlenmesi sürecinde, ulusal etkenlerin yanı sıra uluslararası dinamiklerin de belirleyiciliği göz önünde bulundurulmaktadır (https://www.hmb.gov.tr/kayit-disi-ekonomi-ile-mucadele-eylem-plani).

OECD ülkelerinde kayıt dışı ekonominin boyutunun GSMH içerisindeki payı 2020 yılında ortalama %16,1, 2021 yılında ise ortalama %15,7 tahmin edilmiştir. Hazine ve Maliye Bakanlığı teşkilatı içinde yer alan Risk Analiz Genel Müdürlüğü tarafından hazırlanan Kayıtdışı Ekonomiyle Mücadele Eylem Planı 2023-2025 dahil olmak üzere resmi raporlarda bir rakam verilmemekle birlikte, Türkiye'de kayıt dışı ekonominin %30 ile %40 arasında olduğu tahmin edilmektedir. Bunun %30 olduğu kabul edildiğinde dahi, ülkemizde, hukuk tanımazlığın, haksız rekabetin, devletin gelir kaybının, vergi yükü dağılımındaki adaletsizliğin ne yazık ki çok yüksek boyutlarda olduğu görülmektedir (Prof. Dr. Funda Başaran Yavaşlar, https://www.dunya.com/kose-yazisi/sayin-mehmet-simseke-acik-mektup).

4. 2023-2025 DÖNEMİ KAYIT DIŞI EKONOMİYLE MÜCADELE EYLEM PLANINDA YER ALAN EYLEMLER

2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planının hazırlık, koordinasyon ve uygulama süreçlerinin izlenmesi görevi, Risk Analizi Genel Müdürlüğüne verilmiş olup bu kapsamda hazırlanan Eylem Planında, 5 temel bileşen altında 44 eylem yer almaktadır. 2023-2025 yılları arasında tamamlanması hedeflenen Eylem Planında eylemlerin toplandığı beş temel bileşen altında yer alan 44 eylem aşağıda yer almaktadır.

- 1. Bileşen: Kayıt Dışı Ekonomi Boyutunun Ölçümü ve Analiz Çalışmaları

Kayıt dışı ekonomi boyutunun ölçülmesi ve vergi açığının hesaplanması ile elde edilen sonuçların analiz edilmesine yönelik üç adet eylem maddelerine yer verilmektedir. Bununla birlikte, ilk defa uygulanacak "Mükellef Bilgi Anketi" uygulaması eylemine yer verilerek makro ve sektörel düzeyde kayıt dışı ekonomi boyutunun ülkemiz dinamiklerine uygun yöntemler ile ölçülmesi amaçlanmaktadır. Bu bilşen altında yer alan 3 eylem şöyledir;

- Makro ve sektörel düzeyde kayıt dışı ekonomi boyutu ölçüm çalışmaları yürütülecek ve analiz raporları hazırlanacaktır.

- Kayıt dışı ekonomiden kaynaklanan makro ve sektörel düzeydeki vergi açığı hesaplama çalışmaları vergi türleri bazında yürütülecektir.

- Mükellef bilgi anketi uygulaması hayata geçirilecektir.

- 2. Bileşen: Toplumsal Farkındalık ve Gönüllü Uyum Seviyesinin Yükseltilmesi

Kayıt dışı ekonomiyle mücadelede vergi ve sosyal güvenlik bilincinin oluşması ve gelişmesinin önemi göz önüne alınarak çocuklarda söz konusu bilincin oluşması ve gelişmesini amaçlayan altı eylemden oluşan eğitim ve uygulamalara yer verilmektedir. Bununla birlikte bileşende, gönüllü uyum ve mükellefleri bilinçlendirmeye yönelik harici eylemler yer almaktadır. Bu bileşen altında yer alan 6 eylem şöyledir;

- İlk ve ortaöğretim düzeyinde vergi ve sosyal güvenlik bilincinin oluşturulmasına yönelik eğitimler verilecektir.

- Çağın getirmiş olduğu teknolojik araçların etkin kullanımı sağlanarak çocuklarda vergi ve sosyal güvenlik bilincinin oluşması ve gelişmesi sağlanacaktır.

- Fiş ve fatura düzenlenmesinin yaygınlaşmasını sağlamak üzere çocuklara yönelik ödül uygulaması getirilecektir.

- Vatandaşları/mükellefleri vergisel hak ve yükümlülükler ile e-vergi uygulamaları konusunda zamanında ve etkin bir şekilde bilgilendirmek amacıyla yazılı, görsel ve dijital içerikler hazırlanarak tüm paydaşların iletişim kanallarında ve mecralarında yayımlanması sağlanacaktır.

- Mükelleflerin vergisel yükümlülüklerini zamanında yerine getirmesini sağlamak amacıyla davranışsal yaklaşım politikalarından faydalanılacaktır.

- Toplumun, sosyal güvenlik hak ve yükümlülükler ile sigortalılık bilinci ve e-SGK uygulamaları konusunda zamanında ve etkin bilgilendirilmesi amacıyla yazılı, görsel ve dijital içerikler hazırlanarak tüm paydaşların iletişim kanallarında ve mecralarında yayımlanması sağlanacaktır.

- 3. Bileşen: Kurumlar Arası İş Birliğinin ve Veri Paylaşımının Geliştirilmesi

Kayıt dışı ekonomiyle etkin mücadelede kamu kurum ve kuruluşlarının iş birliğinin önemi kapsamında, kurumlar arası veri paylaşımı ve müşterek faaliyetleri içeren dört adet eylemlere yer verilerek ihtiyaç duyulan verilerin temini, muhafazası ve paylaşımı konularında usul ve esasların belirlenmesi amaçlanmaktadır. Bu bileşen altında yer alan 4 eylem şöyledir;

- Korsanla mücadele kapsamında, il denetim komisyonları tarafından gerçekleştirilen denetim sonuçları ile ihlal sebebiyle hakkında tutanak tutulan kişi ve işletmelere ait verilerin, ilgili kurumlarla paylaşılmasına yönelik gerekli altyapı çalışmaları yürütülecektir.

- Hal Kayıt Sistemi (HKS)'nin ticari, zirai ve mali veriler ile entegrasyonu sağlanacaktır.

- Kooperatiflere ait verilerin merkezi bir veri tabanında toplanması, geliştirilmesi ve sağlıklı bir yapıya kavuşturulması sağlanacaktır.

- Belediye Gelirleri Kanunu kapsamında vergi kayıp ve kaçağının önlenmesi amacıyla işe başlama, işi bırakma ve adres değişikliği bildirimlerinin belediyeler ile paylaşılması sağlanacaktır.

- 4. Bileşen: Hukuki, İdari ve Teknik Önlemlerin Alınması

Takip sistemlerinin kurulması ve idari iş ve işlemlerin elektronik ortamda yürütülmesi yönündeki yirmi beş adet eylemleri içeren bu bileşende, kamu kurum ve kuruluşlarının misyonlarında yer alan hizmetlerin kalitesinin ve verimliliğinin artırılması için gelişen teknoloji ve yenilikçi uygulamalardan faydalanmak, küresel gelişmelerle paralel olarak Türkiye'de kayıt dışı ekonomiyle mücadelenin etkinliğini artırmak amaçlanmaktadır. Bu bileşen altında yer alan 25 eylem şöyledir;

- Yeni çalışma modellerinin kayıt dışı istihdama yol açmasını engellemek amacıyla gerekli altyapı ve mevzuat çalışmaları yapılacaktır.

- İşverenlerin, ücret ödemelerini bankalar vasıtasıyla gerçekleştirmesi sağlanacaktır.

- Yetkili müesseseler ve kıymetli maden aracı kuruluşları tarafından gerçekleştirilen işlemlerin anlık takibine ve analiz edilmesine yönelik sistem altyapısı kurulacaktır.

- Kayıt dışı işçi çalıştıranların kamu ihalelerinden yasaklanması ve yatırım-teşvik uygulamalarından yararlanmasının önlenmesine yönelik düzenlemeler yapılacaktır.

- Elektronik ortamda tutulması gereken defterler kapsamının genişletilmesine yönelik gerekli altyapı ve mevzuat çalışmaları yapılacaktır.

- Dijital varlıkların ekonomik, teknolojik ve hukuki alt yapısı oluşturulacaktır.

- Ürün Takip Sistemi (ÜTS) kurulacaktır.

- Akaryakıt pompalarına bağlı ödeme kaydedici cihazlara plaka bilgilerinin otomatik tanımlanmasına imkan sağlayan Taşıt Tanıma Sistemi kurulacaktır.

- DERİN (Defter Risk İncelemesi) Projesi hayata geçirilecektir.

- Etil alkolün amacı dışında kullanımını önlemek amacıyla mevzuat gözden geçirilerek gerekli yasal düzenlemelerin yapılması sağlanacak ve takip sistemi kurulacaktır.

- Sözleşme dışı üretilen yaprak tütünlerin alan ve miktar yönünden tespitine yönelik gerekli altyapı ve mevzuat çalışmaları yürütülecektir.

- Dahilde işleme rejimi kapsamında gümrük idarelerince verilen dahilde işleme izinlerine ilişkin tüm işlemlerin elektronik ortamda takibinin sağlanmasına yönelik mevcut sistemin revize edilmesi sağlanacaktır.

- Ticari kredilerde, fatura ve tevsik edici belgelere dayalı kredi kullanım uygulaması yaygınlaştırılacaktır.

- Merkezi Fatura Kayıt Sistemi'nin kullanımı yaygınlaştırılacaktır.

- Nakit kullanımının azaltılmasına yönelik kartlı veya dijital ödeme yöntemlerinin teşvik edilmesi sağlanacaktır.

- Hizmet sektöründe faaliyette bulunan işletmelerin nakit kullanım yoğunluğu azaltılacaktır.

- Vergi dairelerinde elektronik teminat mektubu uygulamasına geçilecektir.

- Tütün ve tütün mamulleri ile alkollü içeceklere yönelik kaçakçılıkla mücadele kapsamında mevzuat gözden geçirilerek gerekli yasal düzenlemelerin yapılması sağlanacak ve ürün izleme sisteminin sağlıklı bir şekilde işlemesi temin edilecektir.

- Akaryakıt kaçakçılığı ile mücadele kapsamında ÖTV Kanununa ekli (I) sayılı listede yer alan mallar bakımından mahsuben iade uygulaması gözden geçirilerek gerekli yasal düzenlemeler yapılacaktır.

- İhbar ve şikayet mekanizmasının etkinliğinin artırılması sağlanacaktır.

- Yeni faaliyet alanlarına yönelik kod tanımlaması yapılması ve mükelleflerin esas faaliyetlerinin sicil kayıtları ile uyumlu olması sağlanacaktır.

- Motorlu araç ticaretinden kaynaklanan vergi kaybının önlenebilmesi ve vergi güvenliğinin tesisi amacıyla teminat uygulaması hayata geçirilecektir.

- Kira sözleşmelerinin e-Devlet Kapısı üzerinden düzenlenmesi sağlanacaktır.

- Türkiye Gayrimenkul Bilgi ve Değerleme Sistemi kurulacaktır.

- Anlık Ödeme Sistemi FAST'ın kullanımı yaygınlaştırılacaktır.

- 5. Bileşen: Denetim Kapasitesinin Artırılması

Kontrol ve denetim faaliyetlerinin etkinliğinin artırılması, elektronik ortamda gerçekleştirilen ticari faaliyetlerin kavranabilmesi, vergi kayıp ve kaçağına zamanında müdahale edilebilmesi amaçlarıyla anlık ve yıl boyu takibin yapılmasına olanak sağlayan denetim mekanizmalarının oluşturulması ve var olan mekanizmaların günümüz şartlarına göre güncellenmesi sağlanarak risk analizinin yapılması, değerlendirilmesi ve denetiminin yürütülmesi hedeflenmektedir. Bu bileşen altında yer alan 6 eylem şöyledir;

- Veri Paylaşımı ve Denetim Koordinasyon Kurulu kurulacaktır.

- Kayıt dışı faaliyet gösteren özel istihdam bürolarına yönelik denetim mekanizmalarının güçlendirilmesi sağlanacaktır.

- İşe yeni başlayan mükelleflere, mükellefiyet durumlarına ilişkin bilgilendirme yapılarak faaliyetleri bir yıl boyunca yakından takip edilecektir.

- Vergi daireleri tarafından yürütülen kontrol ve denetim faaliyetlerinin etkinliğinin artırılması amacıyla ön kontrol ve analiz sistemi geliştirilecektir.

- Elektronik ortamda gerçekleştirilen iktisadi ve ticari faaliyetlere yönelik denetleyici ve düzenleyici uygulamaların geliştirilmesi sağlanacaktır.

- Sanal ofis, hazır ofis ve paylaşımlı ofis kiralama faaliyetlerine yönelik düzenleyici ve denetleyici uygulamaların geliştirilmesi sağlanacaktır.

Eylem planında yukarıda yer alan beş bileşen altında yer alan 44 adet eylemlere ilişkin olarak sorumlu kuruluşlar ve diğer hususlara toplu olarak, (https://ms.hmb.gov.tr/uploads/2022/12/Kayit-Disi-Ekonomiyle-Mucadele-Eylem-Plani-2023_2025-1.pdf ) linkinden ulaşılması mümkün bulunmaktadır.

Gerçekten de bugüne kadar maalesef soruna hep sigorta primi ve vergi ekseninde bakılmış ve kayıtdışılıkla mücadelenin bu gelirleri tahsil eden kuruluşlar tarafından yapılması gerektiği gibi bir algı oluşmuştur. Oysa, kayıt dışı ekonomi iktisadi faktörlerin yanında siyasi ve ahlaki sonuçları olan bir toplumsal hastalıktır. Bunun tek tedavisi de bireysel, kurumsal, şirketler ve sivil toplum kuruluşları olarak kayıtlı ekonomiyi tercih ederek ve kayıt dışı ekonomiyle mücadeleyi bir milli seferberlik halinde bir devlet politikası olarak uygulamaktır. Bu nedenle, bu eylem planlarına tüm kamu kurum ve kuruluşlarının vereceği destek çok ama çok önemlidir.

SONUÇ

Uygulanmakta olan 2023-2025 dönemi beşinci eylemlere bakıldığında, kayıtlı ekonomiyi teşvik edecek ve çok olumlu sonuçlar doğuracak eylemler olduğu görülmektedir. Kayıt dışı ekonomi ile mücadelede süreklilik çok önemli olup 2008-2021 yılları arasında kayıt dışı ekonomiye karşı mücadele için dört adet eylem planları kamu kurum ve kuruluşlarının iş birliği içinde başarıyla uygulanmıştır.

2023-2025 döneminde uygulanmakta olan beşinci Kayıt Dışı Ekonomiyle Mücadele Eylem Planı ise kuşkusuz ülkemizdeki kayıtlı ekonomiyi daha da güçlendirecek ve başta gelir dağılımı, ekonomik büyüme, istihdam gibi birçok makroekonomik konularda iyileştirmeler sağlayacaktır. Ancak, kamu kurum ve kuruluşlarının büyük bir desteği ile hazırlanan ve hayata geçirilen bu eylem planlarının başarılı olması için topluma çok iyi anlatılması ve toplumun desteğinin alınması gerekmektedir. Bu konuda toplumsal algının iyi yönetilmesi ve toplumda kayıtlı ekonominin önemi konusunda gerekli farkındalığın sağlanması gerekmektedir.

Bunun en son örneği de bazı sosyal medya fenomenlerine yönelik olarak son dönemlerde yapılan yargı süreci ve incelemelerde kayıt dışı elde edilen gelirlerin toplumun dikkatine sunulması ve yasal olmayan ve vergisi ödenmemiş gelir elde edildiğinde insanların yasal mevzuat karşısında hesap vereceği ve ağır cezai yaptırımlara çarptırılacağı toplum önünde gösterilmek suretiyle kayıtlı ekonomi konusunda çok doğru bir toplumsal algı oluşturulmuştur.

*Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.