Vor einem Jahr von vielen am Abgrund gesehen, haben sich Automobilhersteller und -zulieferer im Jahr 2020 als sehr robust erwiesen

In der aktuellen Ausgabe widmen wir uns der finanziellen Performance der Automobilhersteller (OEMs) und Zulieferer im Corona-Jahr 2020. Hierfür haben wir die Jahresabschlüsse der 25 größten OEMs und der 200 global führenden Zulieferer analysiert. Die wichtigsten Informationen in Kürze:

- Der globale PKW-Markt ist 2020 um historische 14% eingebrochen, lag damit aber beträchtlich über den Erwartungen zu Beginn der Pandemie von bis zu minus 25%

- OEMs und Zulieferer haben sich in der Krise als robust erwiesen und konnten die negativen Markteffekte zu einem beträchtlichen Teil kompensieren

- OEMs konnten trotz der Krise eine durchschnittliche EBIT-Marge von 4,1% erzielen, was einem Rückgang von 0,9 Prozentpunkten gegenüber 2019 entspricht

- Deutsche OEMs schnitten, wie in den Vorjahren, besser ab als der globale Durchschnitt

- Zulieferer wiesen im Durchschnitt eine EBIT-Marge von 3,7% aus, womit sie zwei Prozentpunkte unter 2019 lagen

- Deutsche Zulieferer konnten im internationalen Vergleich weiterhin nur unterdurchschnittliche Margen realisieren, aber die Konsequenzen der Pandemie besser kompensieren als der globale Durchschnitt

- Der durchschnittliche Verschuldungsgrad der globalen Zulieferer hat sich auf über 3x EBITDA erhöht. Da hohe Liquiditätsreserven gebildet wurden, ist die Nettoverschuldung dagegen gesunken

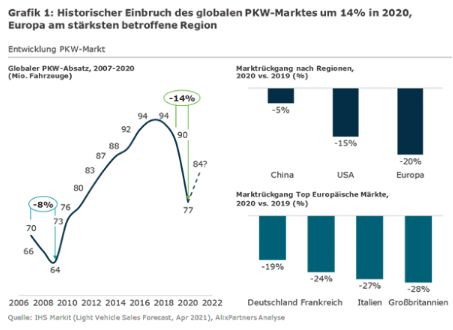

Starker Rückgang des globalen PKW-Markts in 2020

Die Corona-Pandemie hatte in 2020 einen historischen Rückgang des globalen PKW-Marktes um 14% zur Folge. Dieser übertraf sogar den Einbruch während der Finanzkrise von 8% deutlich (siehe Grafik 1). Dennoch war er weit geringer als der zu Beginn der Pandemie prognostizierte Rückgang von bis zu 25%.

Der chinesische Markt konnte sich durch die rasche Eindämmung der Pandemie schnell erholen und ging lediglich um 5% zurück. Die USA lagen mit einem Marktrückgang von 15% im Mittelfeld. Die zahlreichen und lange andauernden Lockdowns in Europa führten zu einem Einbruch um 20%. Deutschland konnte sich unter den führenden europäischen Märkten mit minus 19% noch relativ gut behaupten.

OEMs mit einem starken Chinageschäft, wie die deutschen Hersteller Daimler, BMW und Volkswagen, die mehr als ein Drittel ihrer Fahrzeuge in China verkaufen, konnten vom sich rasch erholenden chinesischen Markt profitieren. OEMs mit sehr hoher Abhängigkeit von europäischen Absatzmärkten mussten dagegen größere Rückschläge einstecken.

Profitabilität der OEMs und Zulieferer ging zurück – jedoch weniger als befürchtet

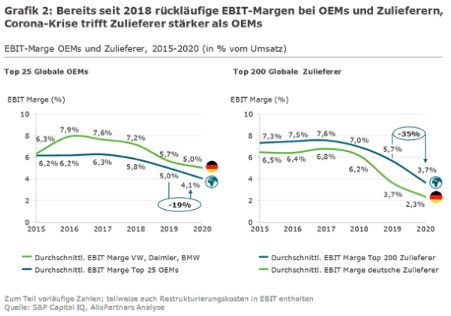

Während die Profitabilität deutscher OEMs seit Jahren über dem globalen Durchschnitt liegt, konnten deutsche Zulieferer im internationalen Vergleich nur unterdurchschnittliche Margen realisieren.

Bereits vor der Pandemie befand sich die globale Autoindustrie im Umbruch, getrieben durch hohen Transformations- und Margendruck aufgrund verschärfter Regulierung, CASE-Trends und des Stotterns" des langjährigen Wachstumsmotors China seit dem Sommer 2018. Die durchschnittlichen EBIT-Margen der OEMs und Zulieferer waren bereits seit 2018 rückläufig (siehe Grafik 2).

Die OEMs konnten in 2020 trotz der Krise eine durchschnittliche EBIT-Marge von 4,1% erzielen, was einem Rückgang von lediglich 0,9 Prozentpunkten gegenüber 2019 entspricht. Mit einem relativen Rückgang der EBIT-Marge um 35% waren die Zulieferer stärker betroffen als die Hersteller. Sie wiesen im Durchschnitt eine EBIT-Marge von 3,7% aus, womit sie zwei Prozentpunkte unter 2019 lagen.

Der zu Beginn der Pandemie befürchtete wesentlich drastischere Einbruch der Margen ist damit ausgeblieben. Wüsste man nichts von der Corona-Krise, könnte man bei einem Blick auf die Entwicklung der Margen fast den Eindruck gewinnen, dass es sich lediglich um eine Fortsetzung des Trends der Vorjahre handelt.

Die Autobranche hat frühzeitig und konsequent auf die Corona-Krise reagiert

Die Automobilbranche hat früh und konsequent auf den Krisenmodus umgestellt. Insbesondere folgende Aspekte haben dazu beigetragen, die negativen Auswirkungen der Pandemie zu einem beträchtlichen Teil zu kompensieren:

- Rigorose kurzfristige Kostenbremsen wurden angezogen, laufende Kosten auf den Prüfstand gestellt und nicht überlebenswichtige Ausgaben gestrichen.

- Langfristige Kostensenkungsprogramme wurden intensiviert und beschleunigt.

- Staatliche Unterstützungsmaßnahmen, insbesondere Kurzarbeitsprogramme, wurden konsequent genutzt.

- OEMs und Zulieferer mit einem überdurchschnittlichen China-Anteil profitierten von der schnellen Erholung des margenstarken chinesischen Marktes.

- Auch die verstärkte Förderung von Elektrofahrzeugen, deren Margen ansonsten negativ oder sehr gering gewesen wären, hat sich positiv ausgewirkt.

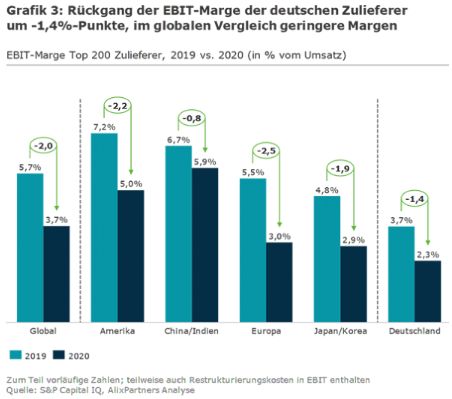

Zulieferer unterschiedlich stark betroffen

Da die großen Zulieferer global aufgestellt sind, kann eine Zuordnung auf Regionen stets nur indikativ interpretiert werden. Eine Analyse der Profitabilität nach den Stammsitzen der Zulieferer bestätigt jedoch den Einfluss Chinas (siehe Grafik 3).

Die amerikanischen, europäischen und japanischen/koreanischen Zulieferer verzeichneten im Jahr 2020 einen Rückgang der EBIT-Marge um rund 2 bis 2,5 Prozentpunkte, während der Rückgang in China/Indien bei unter einem Prozentpunkt lag. Auch die deutschen Zulieferer mit einem traditionell hohen Umsatzanteil mit deutschen OEMs haben im globalen Vergleich mit 1,4 Prozentpunkten einen geringeren Rückgang verzeichnet.

Verschuldung der Hersteller und Zulieferer angestiegen, jedoch hohe Liquiditätsreserven

Zu Beginn der Krise hatten sich viele OEMs und Zulieferer zusätzliche Liquidität und Kreditlinien gesichert, häufig auf Basis staatlicher Unterstützungsprogramme, wie zum Beispiel in Form von KfW-Darlehen. Zudem setzte der Großteil der Unternehmen ein rigoroses Liquiditätsmanagement auf. Neben Working Capital Maßnahmen wurden insbesondere Investitionen reduziert. Die OEMs verringerten ihre Investition um 16 Milliarden US-Dollar und somit um 10% gegenüber dem Vorjahr.

Infolge der positiven Entwicklung in der zweiten Jahreshälfte 2020 wurden Kreditlinien häufig gar nicht oder nur teilweise in Anspruch genommen. Dennoch haben die Finanzverbindlichkeiten (exkl. Verbindlichkeiten der Financial Services Divisionen) der Top-25-OEMs in 2020 um knapp 100 Milliarden auf rund 470 Milliarden US-Dollar zugenommen. Die Finanzverbindlichkeiten der größten 200 Zulieferer stiegen in diesem Zeitraum um ca. 65 Milliarden auf knapp über 350 Milliarden US-Dollar.

Der Anstieg der Verschuldung bei rückläufigen Ergebnissen hat sich negativ auf die Verschuldungsgrade ausgewirkt. Während in 2020 für die Top-25-OEMs die Verschuldungsgrade insgesamt zugenommen haben, konnten deutsche OEMs diese sogar etwas reduzieren. Lagen die Verschuldungsgrade für Zulieferer in den letzten Jahren im Schnitt zwischen 1x und knapp über 2x, sind sie im Jahr 2020 auf 3,3x EBITDA im globalen Schnitt bzw. 2,9x EBITDA für die Zulieferer hierzulande angestiegen.

Allerdings haben viele OEMs und Zulieferer ihre Liquiditätsreserven deutlich erhöht, so dass die Nettoverschuldung entgegen dem Trend der Vorjahre sogar zurückgegangen ist. Somit ergibt sich ein geteiltes Bild: Zum Teil konnten die Unternehmen in 2020 Liquidität sichern, die jetzt für Investitionen zur Verfügung steht. Für andere hat sich dagegen der finanzielle Handlungsspielraum für die kommenden Jahre verringert, da zusätzlich zu den notwendigen Zukunftsinvestitionen Darlehen zurückgeführt oder gegebenenfalls refinanziert werden müssen.

Fazit

Insgesamt hat die Automobilbranche das Krisenjahr außerordentlich robust überstanden. Die positive Entwicklung hat sich im ersten Quartal 2021 fortgesetzt. Die Coronakrise scheint für die Branche fast schon abgehakt".

Nichtsdestotrotz wird es Jahre dauern bis der globale Fahrzeugmarkt wieder das Vorkrisenniveau erreicht. Die Abhängigkeit von China wird weiter zunehmen. Gleichzeitig besteht ein hoher Investitionsbedarf durch CASE-Trends, während das zusätzlich aufgenommene Fremdkapital zurückgeführt werden muss. Nicht zuletzt steigt durch die beschleunigte Elektrifizierung der Druck auf diejenigen Zulieferer, die noch stark vom Verbrennungsmotor abhängig sind.

Die deutschen OEMs und Zulieferer haben einmal mehr bewiesen, dass sie kurzfristige Krisen durch professionelles Krisenmanagement erfolgreich durchstehen können. Jetzt gilt es, auch die langfristigen Herausforderungen anzugehen und insbesondere in den Schlüsseltechnologien Elektrifizierung und autonomes Fahren Tempo zu machen und die Führungsrolle zu übernehmen.

Haben Sie weitere Fragen zur Performance und den Herausforderungen der Automobilbranche? Melden Sie sich gern bei unseren Autoren des aktuellen Newsletters.

Wir freuen uns, Sie monatlich mit einem speziell für die deutsche Autoindustrie konzipierten Newsletter informieren zu können. Klicken Sie hier, um unseren Auto Newsletter Deutschland zu abonnieren.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.