L'épargne retraite est aujourd'hui peu développée en France par rapport à d'autres dispositifs d'épargne : elle représentait fin 2016 un encours total de 219 millions d'euros contre 1.700 milliards d'euros pour l'assurance vie et près de 400 milliards d'euros pour le livret A et le LDDS.

A l'heure où la réforme des régimes de retraite obligatoires pourrait aboutir à une diminution des droits de certains, notamment des plus hautes rémunérations, le législateur a entendu donner un coup de pouce à ces dispositifs d'épargne retraite.

Pour ce faire, l'article 71 de la loi n° 2019-486 du 22 mai 2019 dite « loi Pacte » crée, dans le code monétaire et financier, un nouveau chapitre intitulé « Plans d'épargne retraite » (ci-après « PER »), tout en renvoyant le soin, à une ordonnance, un décret et un arrêté, d'apporter des précisions complémentaires sur le régime juridique, fiscal et social de ces dispositifs. Deux mois plus tard, voici qu'est publiée l'ordonnance n° 2019-766 du 24 juillet 2019 portant réforme de l'épargne retraite.

Le Ministère de l'économie et des finances, dans un communiqué de presse du 24 juillet 2019 y voit la création de « produits d'épargne retraite plus attractifs pour les épargnants, car plus simples, plus flexibles et plus fiscalement avantageux ».

Est-ce véritablement un big bang de l'épargne retraite en France comme certains aiment à le qualifier ? Examinons tout ceci plus en détail.

1. Le cadre juridique avant « Pacte »

Comme nous l'avions relevé il y a un an dans notre flash « L'épargne-retraite vue par le projet de loi PACTE : on change tout ! », l'épargne retraite en France avant « Pacte » rimait avec complexité et peinait à trouver sa place entre épargne salariale et assurance-vie.

Les dispositifs souffraient de l'absence de cadre juridique commun. Il existait ainsi trop de dispositifs présentant des caractéristiques et des règles juridiques différentes. Entre les contrats collectifs et obligatoires d'entreprise (dits « article 83 »), les dispositifs « article 82 », les PERE, les PERP, les contrats Madelin et Madelin agricoles (pour les travailleurs indépendants), les PERCO mais aussi les contrats PREFON, CRH ou COREM, l'épargnant pouvait s'y perdre sans compter les hypothèses assez limitées de transfert ou portabilité d'un dispositif vers un autre en cas de mobilité...

Tout ceci a vraisemblablement contribué à freiner le recours à ces dispositifs.

2. Le cadre juridique après « Pacte »

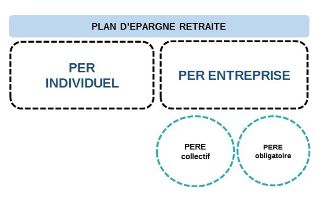

La loi Pacte crée le PER, lequel peut être ouvert au niveau d'une entreprise, il s'agira alors d'un plan d'épargne retraite d'entreprise (ou « PER d'entreprise), ou de manière individuelle, il s'agira alors d'un plan d'épargne retraite individuel (ou « PERI »).

Concernant le PER d'entreprise, deux produits coexistent :

- Le PER d'entreprise collectif et,

- Le PER d'entreprise obligatoire.

Ces deux dispositifs peuvent également être regroupés au sein d'un PER d'entreprise collectif ou être mis en place au niveau interentreprises.

Intéressons-nous plus particulièrement au PER d'entreprise.

2.1 Des règles de fonctionnement communes

Des règles juridiques communes à tous les PER ont été créées par la loi Pacte et complétées par l'ordonnance du 24 juillet. Elles s'appliquent ainsi aux dispositifs d'épargne retraite d'entreprise.

Gestionnaires : Alors qu'avant Pacte chaque dispositif était géré exclusivement par un seul type d'acteurs (les banques pour le PERCO et les organismes assureurs pour les « article 83 »), tous les plans d'épargne retraite peuvent désormais donner lieu :

- à l'ouverture d'un compte-titres auprès d'une société de gestion ;

- à l'adhésion à un contrat d'assurance de groupe auprès d'un organisme assureur (société d'assurance, institution de prévoyance ou mutuelle) ;

- à l'adhésion à un contrat ayant pour objet la couverture d'engagements de retraite supplémentaire auprès d'un organisme de retraite professionnelle supplémentaire (ORPS ou FRPS).

Affectation des actifs : le Code monétaire et financier dresse une liste d'actifs susceptibles d'être proposés par les gestionnaires. Quelques différences demeurent selon que le dispositif donne lieu à l'ouverture d'un compte-titres, à l'adhésion à un contrat d'assurance de groupe ou à un ORPS.

Sauf décision contraire et expresse du titulaire, les versements sont affectés selon une allocation de l'épargne permettant de réduire progressivement les risques financiers pour le titulaire (gestion pilotée par défaut).

Alimentation du PER : Les PER sont désormais composés de compartiments, correspondant chacun à une source d'alimentation.

A noter que pour certains types de versement, des règles spécifiques peuvent exister en fonction des produits. De fait, dans la mesure où cela va avoir des incidences sur le régime fiscal, les cas de sortie anticipée et les modalités de sortie (rente ou capital), les gestionnaires vont être tenus de tenir un registre des sommes versées par les bénéficiaires, compartiment par compartiment.

Transfert entre PER : L'un des objectifs affichés par le gouvernement est de permettre à l'épargnant, tout au long de sa vie « de regrouper son épargne dans un unique produit, et de faire jouer la concurrence à tout moment ». Le principe est fixé par le Code monétaire et financier : « Les droits individuels en cours de constitution sont transférables vers tout autre plan d'épargne retraite ».

Malgré ce principe, que l'on aurait pu penser inconditionnel, des limites sont toutefois fixées :

- Les droits individuels relatifs aux PERE auxquels le salarié est affilié à titre obligatoire ne sont transférables que lorsque le titulaire n'est plus tenu d'y adhérer ;

- Avant le départ du titulaire de l'entreprise, le transfert des droits individuels relatifs aux PER collectifs vers un autre PER est limité à un transfert tous les 3 ans.

Les frais de transfert sont également encadrés :

- ils ne peuvent excéder 1% des droits acquis ;

- ils sont en revanche nuls à l'issue d'une période de cinq ans à compter du premier versement dans le plan ou si le transfert intervient à compter du départ en retraite du bénéficiaire ou de l'âge de départ autorisé.

Disponibilité de l'épargne : les droits constitués sur le PER sont disponibles au plus tôt à compter de l'âge légal de départ à la retraite (62 ans) ou à la date de liquidation de la pension de retraite.

Les droits constitués dans le cadre du PER peuvent toutefois être, à la demande du titulaire, liquidés ou rachetés avant cette échéance dans des cas spécifiques prévus par l'ordonnance (décès, invalidité, surendettement, acquisition de la résidence principale, etc.). Ces cas ne concernent plus seulement les « accidents de la vie » mais s'étendent à l'achat de la résidence principale (pour les versements volontaires et ceux issus de l'épargne salariale). Un nouveau cas de déblocage pour certains mandataires sociaux est également prévu.

Prestations : Les doits issus des versements volontaires et de l'épargne salariale sont délivrés, au choix du titulaire (i) sous forme de rente viagère ou (ii) sous forme de capital libéré en une fois ou de manière fractionnée.

Les droits issus des versements obligatoires peuvent être délivrés sous forme de rente viagère uniquement.

Information des bénéficiaires : l'information des bénéficiaires est renforcée, tant par l'employeur que par les gestionnaires des plans. Une information à l'ouverture du plan, en cours de constitution des droits, à la liquidation et à l'occasion des transferts est prévue.

Enfin, cinq ans avant la liquidation de sa retraite, le titulaire peut interroger le gestionnaire du plan afin de s'informer sur ses droits et sur les modalités de restitution de l'épargne appropriées à sa situation.

Régime fiscal et social : Les régimes fiscaux et sociaux du financement et des prestations vont dépendre du type d'alimentation et du choix, du titulaire, d'une sortie en rente ou en capital.

Relevons que pour les versements volontaires affectés au PER collectif et au PER obligatoire, les titulaires disposent d'une option entre (i) déductibilité de leur revenu sur le financement et imposition de la rente au titre des rentes viagères à titre gratuit et (ii) imposition sur le revenu du financement et imposition de la rente au titre des rentes viagères à titre onéreux.

2.2 Les spécificités des dispositifs d'épargne retraite d'entreprise

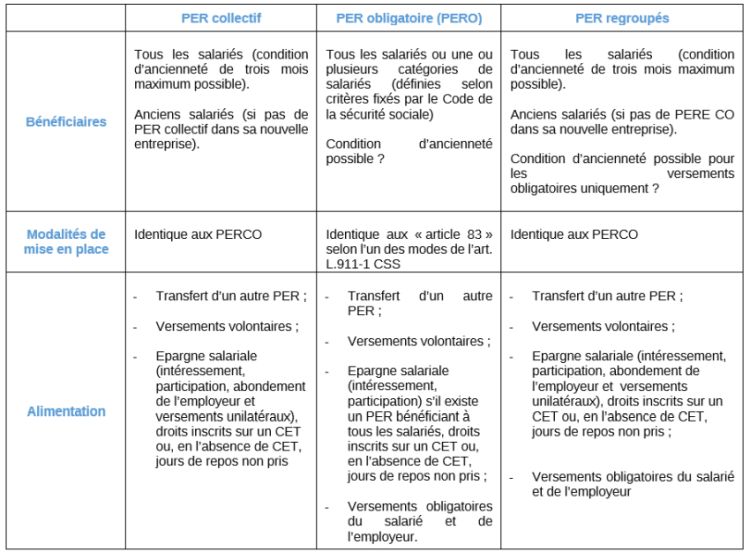

Deux produits d'épargne retraite d'entreprise subsistent : un produit collectif, ouvert à tous les salariés et ayant vocation à succéder aux actuels PERCO, et un produit pouvant être réservé à certaines catégories de salariés et prenant la succession des actuels contrats « article 83 ». Ces produits peuvent également être regroupés en un seul.

Les principales différences entre ces produits concernent les bénéficiaires ainsi que les modalités d'alimentation.

Par défaut, la gouvernance du PER d'entreprise collectif est assurée par le ou les Conseils de surveillance des Fonds communs de placement d'entreprise (FCPE) composant le Plan. Lorsque le plan est composé d'autres actifs que des FCPE, la mise en place d'un Comité de surveillance du plan est obligatoire.

Concernant le PER obligatoire, une gouvernance particulière est imposée uniquement si le plan peut être alimenté par l'intéressement et la participation. Dans ce cas, un Comité de surveillance du plan doit être mis en place. Ce Comité est toutefois facultatif dès lors que les versements sont affectés uniquement à l'acquisition de parts de FCPE.

Lorsqu'ils coexisteront, la question de la répartition des rôles entre le Comité de surveillance et les Conseils de surveillance des FCPE pourra se poser.

3. Le transfert entre générations de produits d'épargne-retraite

Afin d'encourager le recours à ces produits « Pacte », les rédacteurs de l'ordonnance ont prévu de faciliter les transferts et transformations entre produits.

Le transfert individuel, c'est-à-dire sur décision expresse ou avec accord exprès des titulaires, entre un produit individuel ou collectif existant avant la loi « Pacte » et un produit « Pacte » sera toujours possible sous réserve que :

- pour les droits issus d'un « article 83 », le titulaire ne soit plus tenu d'y adhérer ;

- pour les droits issus d'un PERCO, avant le débat du titulaire de l'entreprise dans laquelle ce PERCO est mis en place, un transfert est possible une fois tous les trois ans uniquement.

A noter qu'a priori, les gestionnaires d'un plan d'épargne retraite ouvert avant le 1er octobre 2020 ne sont tenus d'accepter les transferts qu'à compter de cette date. Cette date devrait être confirmée par décret.

L'ordonnance prévoit également expressément la procédure de transfert collectif entre (i) un PERCO et (ii) un PER collectif. La transformation, sans transfert, d'un PERCO en PER collectif est également prévue, selon une procédure spécifique « allégée ».

Le transfert collectif et la transformation d'un « article 83 » vers un PER collectif ou un PER obligatoire ne sont pas prévus. Faut-il en déduire que cela ne serait pas possible ?

*/*

Les régimes d'épargne retraite version « Pacte » sont enfin nés. Ils pourraient être commercialisés à compter du 1er octobre 2019, selon le projet de décret ayant circulé [ou selon les annonces faites].

Un décret devrait venir préciser la date jusqu'à laquelle il serait possible de continuer à mettre en place des anciens produits, au plus tard le 1er décembre 2020. En tout état de cause, les produits d'entreprise préexistant à cette date devraient pouvoir continuer à « vivre », notamment accueillir de nouveaux bénéficiaires et financement.

Des chantiers assez phénoménaux vont s'ouvrir pour les gestionnaires : conception des offres, modification des systèmes d'information et gestion, développer les documents et supports d'information, veiller à une traçabilité parfaite des droits pour une transférabilité sans encombre...

Dans les entreprises qui disposent déjà de régimes mis en place avant « Pacte » ou qui n'ont aucun dispositif, il conviendra d'étudier, comparer pour déterminer si elles ont intérêt à abandonner leurs systèmes et mettre en place des dispositifs « Pacte » selon les modalités prévues à cet effet.

Les épargnants pourraient être, par leur mobilité et leur souhait de transférabilité, les éléments-clés de la mise en place et du développement de ces nouveaux dispositifs « plus simples, plus flexibles et plus avantageux fiscalement ».

Il faudra du temps mais il faut dès maintenant s'y atteler !

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.